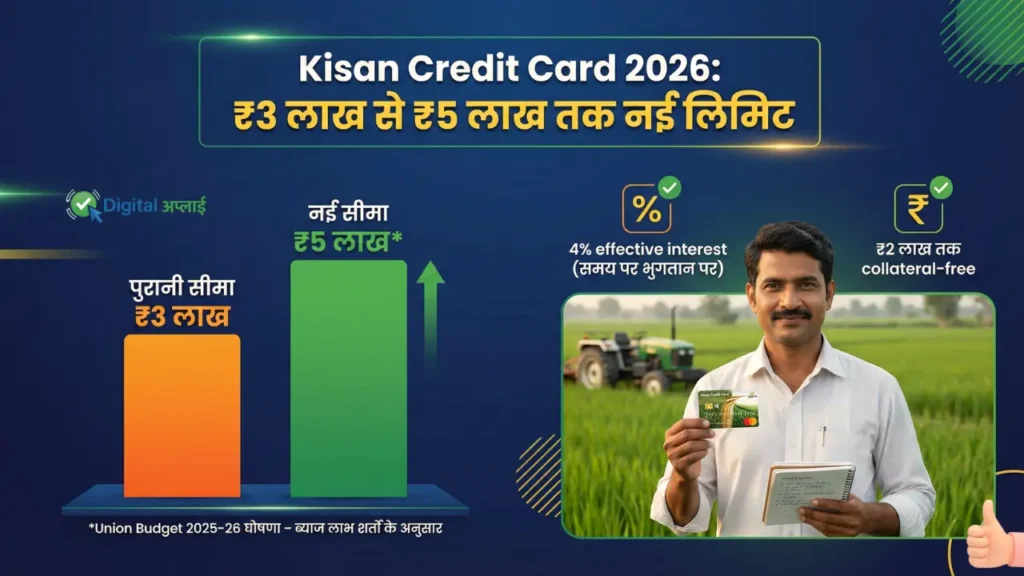

आप सभी किसान भाइयों-बहनों को मेरा नमस्ते! आज की यह पोस्ट खास उन सभी किसानों के लिए है जो खेती-बाड़ी के लिए सस्ता लोन ढूंढ रहे हैं चाहे खाद-बीज खरीदना हो, फसल बचानी हो, या पशुपालन के लिए पैसों की जरूरत हो। अब आपने भी खबरें सुनी होंगी कि यूनियन बजट 2025-26 में सरकार ने Kisan Credit Card की लिमिट ₹3 लाख से बढ़ाकर ₹5 लाख करने की घोषणा की है। यह बदलाव Modified Interest Subvention Scheme के तहत लागू हो रहा है अपने बैंक से confirm करें कि आपकी branch में यह लिमिट लागू हुई है या नहीं।

इसका मतलब है कि KCC के तहत शॉर्ट-टर्म फसल ऋणों पर लगभग 4% तक प्रभावी ब्याज (समय पर चुकाने पर) मिल सकता है, जो अभी मुख्य रूप से ₹3 लाख तक के eligible लोन पर लागू है। Union Budget 2025–26 में Modified Interest Subvention Scheme के तहत यह सीमा ₹5 लाख तक बढ़ाने की घोषणा की गई है, इसलिए ₹3 लाख से ऊपर वाले हिस्से पर आपकी exact ब्याज दर और लाभ क्या होंगे, यह अपने बैंक से ज़रूर लिखित में confirm कर लें।

यह चिंता बिल्कुल जायज है। क्योंकि पिछले कुछ सालों में हमने देखा है कि आधार लिंकिंग, बैंक अकाउंट मैच न होने या पुराने डिफॉल्ट की वजह से कई किसानों का KCC रिजेक्ट हो जाता है या लिमिट कम मिलती है। ऐसे में घबराने की कोई बात नहीं क्योकि सरकार ने KCC को और मजबूत किया है ताकि छोटे-मझोले किसान आसानी से लाभ ले सकें।

अगर आप पात्रता, दस्तावेज, आवेदन प्रक्रिया और स्टेटस चेक आदि सब एक जगह जानना चाहते हैं, तो आप बिल्कुल सही जगह पर आए हैं। क्योकि इस आर्टिकल में हम आपको स्टेप-बाय-स्टेप पूरी जानकारी देगे, ताकि आप अपने मोबाइल या कंप्यूटर से ही घर बैठे सब कुछ कर सकें। क्या आप तैयार हैं? हां तो चलिए बिना देर किए शुरू करते हैं

किसान क्रेडिट कार्ड (KCC) क्या है और कब शुरू हुई?

सबसे पहले तो ये समझ लीजिए कि किसान क्रेडिट कार्ड (KCC) कोई नई योजना नहीं है, बल्कि किसानों के लिए बहुत पुरानी और भरोसेमंद स्कीम है। यह स्कीम 1998-99 में शुरू हुई थी। NABARD (नेशनल बैंक फॉर एग्रीकल्चर एंड रूरल डेवलपमेंट) की सिफारिश पर RBI ने इसे लॉन्च किया था। इसका मुख्य उद्देश्य है किसानों को खेती के कामों के लिए सस्ता, आसान और समय पर लोन मिले, ताकि वे महंगे साहूकारों या हाई-इंटरेस्ट लोन से बच सकें।

KCC एक तरह का रिवॉल्विंग क्रेडिट है मतलब एक बार कार्ड बन गया तो आप जरूरत के हिसाब से बार-बार पैसे निकाल सकते हैं, जैसे क्रेडिट कार्ड से शॉपिंग करते हैं। हालाकि समय के साथ इसमें कई बदलाव आए जैसे 2019 के बाद इसे PM Kisan से जोड़ा गया ताकि ज्यादा किसानों तक योजना पहुंच सके। साथ ही इसमे अब फसल लोन के अलावा पशुपालन, मछलीपालन, डेयरी और कुछ नॉन-फार्म एक्टिविटीज जैसे छोटे एग्री-प्रोसेसिंग के लिए भी लोन मिलता है। अगर साधारण सब्दो में कहें तो KCC वो “खेती का साथी” है जो आपको सस्ते ब्याज पर पैसे देता है, और अब 2026 में ₹5 लाख तक की लिमिट के साथ आपके लिए ओर भी फायदेमंद हो गया है।

अधिक जाने: PM Mudra Loan Yojana 2026: 50,000 से 20 लाख तक का Collateral-Free लोन कैसे लें?

Kisan Credit Card 2026 में नई लिमिट ₹3 लाख से ₹5 लाख तक?

अब बात करते हैं सबसे बड़ी खुशखबरी की जो 2026 में हर किसान के मन में चल रही है। पहले KCC की लिमिट ₹3 लाख तक थी, लेकिन यूनियन बजट 2025-26 में वित्त मंत्री ने घोषणा की कि अब यह लिमिट ₹5 लाख तक बढ़ा दी गई है। यह बदलाव Modified Interest Subvention Scheme के तहत लागू हुआ है, और इसका फायदा छोटे-मझोले किसानों को सीधे मिलेगा।

इससे किसानों को कितना फायदा होगा?

- ₹5 लाख तक का लोन: यह एक revolving credit है, मतलब जरूरत पड़ने पर आप बार-बार पैसे निकाल और जमा कर सकते हैं।

- बहुत कम ब्याज दर: बैंक सामान्य रूप से 7%-9% चार्ज करते हैं, लेकिन सरकार की सब्सिडी (interest subvention) के बाद प्रभावी ब्याज दर सिर्फ 4% रह जाती है।

- अगर आप समय पर लोन चुकाते हैं तो Prompt Repayment Incentive (करीब 3%) मिलता है, जिससे नाममात्र ब्याज दर घटकर लगभग 4% effective रह जाती है (सरकार की स्कीम की शर्तों के अनुसार)।

किन किसानों को यह नई ₹5 लाख लिमिट आसानी से मिलेगी?

- छोटे और सीमांत किसान (small & marginal farmers)

- टेनेंट फार्मर, शेयरक्रॉपर, ओरल लीज पर खेती करने वाले

- पशुपालन, डेयरी, मछलीपालन करने वाले किसान

- SHG या Joint Liability Groups

एक बीघा पर कितना लोन मिल सकता है?

यह राज्य और बैंक के हिसाब से अलग-अलग होता है, लेकिन उत्तर प्रदेश में आमतौर पर एक बीघा पर ₹25,000 से ₹50,000 तक का लोन मिल जाता है (फसल के प्रकार पर निर्भर)। अगर आपकी खेती का स्केल बड़ा है, तो पूरी लिमिट ₹5 लाख तक पहुंच सकती है।

ध्यान दें (2026 का नया अपडेट): 1 जनवरी 2025 से सरकार के नए नियमों के अनुसार, अब ₹2 लाख तक का KCC लोन बिना किसी गारंटी या सिक्योरिटी (Collateral-free) मिलता है (पहले यह सीमा ₹1.6 लाख थी)। कुछ बैंक अपनी policy के हिसाब से यह सीमा थोड़ी अधिक रख सकते हैं, इसलिए अपने बैंक से confirm ज़रूर करें।

अब आप सोच रहे होंगे कि यह लिमिट मुझे मिलेगी या नहीं? अगले सेक्शन में हम पात्रता (Eligibility) की पूरी डिटेल देखेंगे कि कौन बनवा सकता है और कौन नहीं।

KCC के क्या फायदे और क्यों हर किसान को बनवाना चाहिए?

अब जब आपको ₹5 लाख तक की नई लिमिट समझ आ गई, तो चलिए बताते हैं कि आखिर यह कार्ड इतना खास क्यों है। KCC के मुख्य फायदे यहाँ जाने:-

- बहुत कम ब्याज दर: सामान्य लोन की तुलना में सिर्फ 4% प्रभावी ब्याज (समय पर चुकाने पर)। कुछ बैंक 7% तक लेते हैं, लेकिन सरकार सब्सिडी देती है।

- ₹5 लाख तक Revolving Credit: एक बार कार्ड बन गया तो बार-बार पैसे निकाल सकते हैं, जितनी जरूरत हो।

- खेती के सारे खर्च आसानी से: खाद, बीज, कीटनाशक, ट्रैक्टर किराया, मजदूरी – सब इसी कार्ड से खरीद सकते हैं।

- लचीला भुगतान: फसल कटने के बाद जब पैसा आए, तब चुका सकते हैं। कोई फिक्स्ड EMI नहीं।

- एटीएम कार्ड मिलता है: जरूरत पड़ने पर कहीं भी कैश निकाल सकते हैं।

- पर्सनल एक्सीडेंट इंश्योरेंस: ₹50,000 तक का बीमा कवर, अगर कुछ हो जाए तो परिवार को मदद।

- पशुपालन, डेयरी, मछलीपालन: सिर्फ खेती नहीं, इन कामों के लिए भी लोन मिलता है।

- ₹2 लाख तक बिना गारंटी: छोटे किसानों को बिना जमीन गिरवी रखे लोन मिल जाता है।

संक्षेप में कहें तो KCC किसान का “मोबाइल वॉलेट” है जब चाहो, जितना चाहो, कम ब्याज पर पैसा हाथ में आ जाता है अब सवाल ये उठता है कि किसान कार्ड बनवाना सही है या पर्सनल लोन सही है दोनों में से कौन-सा आप्शन चुनना चाहिये चलिए दोनों में कौन बेहतर है समझ लेते है

ये भी जाने: Bharat-VISTAAR AI Tool किसानों के लिए नई AI स्कीम, जानिए Registration और Benefits यहाँ पढ़े?

Kisan Credit Card बेहतर है या Personal Loan?

किसान भाइयों, बहुत से लोग सोचते हैं कि “बैंक से personal loan ले लो, क्या फर्क पड़ता है?” लेकिन जब आप नीचे की तुलना देखेंगे, तो समझ जाएंगे कि KCC क्यों किसान का सबसे अच्छा दोस्त है।

| तुलना का पहलू | KCC (किसान क्रेडिट कार्ड) | Personal Loan / साहूकार |

|---|---|---|

| ब्याज दर | 4% प्रभावी (सरकारी सब्सिडी के बाद) | 12% से 36% तक (साहूकार 60%+ भी) |

| लोन की सीमा | ₹5 लाख तक (2025-26 से) | बैंक तय करता है, income पर निर्भर |

| Collateral (गारंटी) | ₹2 लाख तक collateral-free (कुछ मामलों में tie-up होने पर ₹3 लाख तक भी), | उससे ऊपर आम तौर पर गारंटी की आवश्यकता |

| Repayment का तरीका | फसल कटने के बाद (flexible) | Fixed EMI हर महीने |

| पैसे कब मिलते हैं | जरूरत पर, बार-बार (revolving) | एक बार lump sum |

| किसे मिलता है | किसान, पशुपालक, मछुआरे | नौकरी/income proof जरूरी |

| Insurance | ₹50,000 तक accident cover | नहीं (अलग से लेना पड़ता है) |

| Processing Fee | बहुत कम या नहीं | 1-3% तक |

अगर आप किसान हैं और खेती के लिए पैसा चाहिए, तो Personal Loan या साहूकार की तुलना में KCC हर मामले में बेहतर है कम ब्याज, ज्यादा सुविधा, और सरकारी सुरक्षा।

KCC के लिए पात्रता क्या है और कौन इसके लिए Eligible नहीं?

अब सबसे जरूरी सवाल क्या आप KCC बनवा सकते हैं या नहीं? KCC के लिए पात्रता ये हैं:

- आवेदक की आयु 18 से 75 वर्ष के बीच होनी चाहिए। यदि किसान की उम्र 60 साल से अधिक है, तो बैंक एक युवा सह-आवेदक (Co-borrower) की मांग करता है।

- KCC के लिए जमीन की कोई न्यूनतम या अधिकतम सीमा तय नहीं है। RBI के अनुसार सीमांत किसान आम तौर पर 1 हेक्टेयर तक और छोटे किसान 1 से 2 हेक्टेयर तक की जोत वाले होते हैं, लेकिन बड़े किसान भी KCC के लिए पात्र हैं। वर्तमान नियमों के अनुसार ₹2 लाख तक के KCC लोन पर आम तौर पर collateral (जमीन गिरवी) की आवश्यकता नहीं होती; इससे ऊपर की राशि पर बैंक अपनी policy के अनुसार सुरक्षा मांग सकता है।

- टेनेंट फार्मर (जमीन किराए पर लेने वाले), शेयरक्रॉपर, ओरल लीज पर खेती करने वाले।

- पशुपालन, डेयरी, मुर्गीपालन, मछलीपालन करने वाले किसान (allied activities)।

- Self Help Groups (SHG) या Joint Liability Groups (JLG) में शामिल किसान।

- महिला किसान (individual या joint में) – सरकार विशेष प्रोत्साहन देती है।

- कोई भी व्यक्ति जो कृषि कार्य करता हो और बैंक की KYC पूरी करे।

कौन केसीसी बनवाने के लिए पात्र नहीं?

- नियमित सरकारी कर्मचारी KCC के लिए पात्र नहीं हैं क्योंकि यह योजना मुख्य रूप से उन पर केंद्रित है जिनकी आजीविका का मुख्य स्रोत खेती है। रिटायर्ड कर्मचारी (पेंशनभोगी) यदि सक्रिय रूप से खेती कर रहे हैं, तो वे बैंक मैनेजर के विवेक और जमीन के रिकॉर्ड के आधार पर आवेदन कर सकते हैं।

- जिनकी कोई कृषि भूमि नहीं है (कुछ exceptions में allied activities वाले को मिल सकता है)।

- जो पहले से KCC डिफॉल्टर हैं (CIBIL स्कोर खराब या पुराना लोन नहीं चुकाया)।

- आयकर रिटर्न भरने वाले किसान भी KCC ले सकते हैं। ब्याज सब्सिडी (Interest Subvention / Prompt Repayment Incentive) किस सीमा तक और किन शर्तों पर मिलेगी, यह केंद्र सरकार की स्कीम और बैंक के नियमों पर निर्भर करता है। हाई non‑agri income वाले cases में बैंक अलग risk assessment कर सकता है, इसलिए अपना exact लाभ हमेशा शाखा से लिखित में पूछें।

PM Kisan रिजेक्शन के आम कारण अगर KCC में दिक्कत आ रही हो तो चेक करें:

- आधार और बैंक अकाउंट लिंक नहीं।

- लैंड रिकॉर्ड (खसरा/खतौनी) में mismatch।

- गलत मोबाइल/बैंक डिटेल्स।

- सरकारी नौकरी या इनकम टैक्स पेयर होना।

उम्र की सीमा: कोई फिक्स्ड ऊपरी उम्र नहीं है। ज्यादातर बैंक 18 से 75 साल तक आसानी से देते हैं (कुछ बैंक 65 तक ज्यादा सख्त होते हैं)।

अगर आप इनमें से किसी भी कैटेगरी में आते हैं तो आप KCC के लिए पूरी तरह पात्र हैं। अगले सेक्शन में हम देखेंगे कि KCC बनवाने के लिए कौन-कौन से दस्तावेज लगते हैं ये लिस्ट बहुत महत्वपूर्ण है!

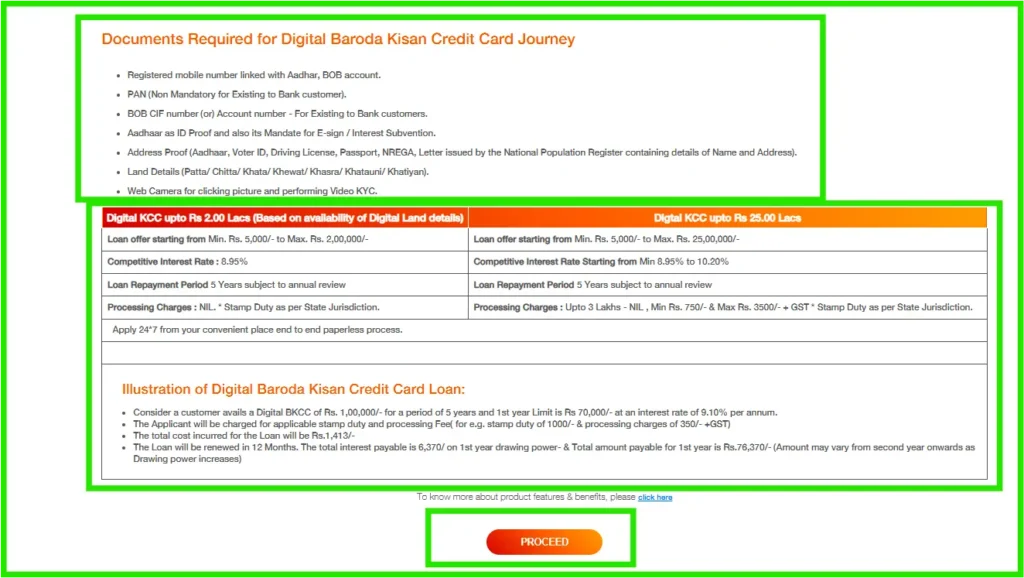

KCC बनाने के लिए जरूरी Documents ये सब तैयार रख लें?

अगर आप पात्रता पूरी करते हैं तो अब सबसे महत्वपूर्ण है दस्तावेज। एक भी दस्तावेज गलत या अधूरा होने पर बैंक फॉर्म रिजेक्ट कर देता है। नीचे टेबल में सभी जरूरी दस्तावेज दिए हैं:

| दस्तावेज | उद्देश्य (Purpose) | अनिवार्य या वैकल्पिक? |

|---|---|---|

| आधार कार्ड | पहचान + पता प्रमाण + OTP वेरिफिकेशन | अनिवार्य (Aadhaar-linked होना चाहिए) |

| पैन कार्ड | वित्तीय सत्यापन (CIBIL चेक के लिए) | अनिवार्य (अगर पैन नहीं है तो बैंक वैकल्पिक रूप से ले सकता है) |

| भूमि रिकॉर्ड (खसरा/खतौनी/भूमि प्रमाण पत्र) | कृषि भूमि का प्रमाण | अनिवार्य (टेनेंट फार्मर के लिए लीज एग्रीमेंट या लोकल प्रमाण) |

| पासपोर्ट साइज फोटो | आवेदन फॉर्म में लगाने के लिए | अनिवार्य |

| बैंक पासबुक / अकाउंट डिटेल्स | लोन डिस्बर्समेंट और ट्रांसफर के लिए | अनिवार्य (आधार से लिंक होना चाहिए) |

| मोबाइल नंबर (आधार लिंक) | OTP और नोटिफिकेशन के लिए | अनिवार्य |

| PM Kisan Farmer ID (यदि उपलब्ध) | प्रक्रिया तेज करने और लिंकिंग के लिए | वैकल्पिक लेकिन बहुत उपयोगी (PM Kisan से रजिस्टर्ड होने पर फायदा) |

| पशुपालन/मछलीपालन प्रमाण (यदि लागू) | Allied activities के लिए | वैकल्पिक (उस कैटेगरी के लिए जरूरी) |

महत्वपूर्ण नोट्स (इन्हें जरूर पढ़ लें):

- आधार और बैंक अकाउंट लिंक होना बहुत जरूरी है: अगर नहीं है तो पहले बैंक जाकर लिंक करवा लें।

- टेनेंट फार्मर: के लिए भूमि का प्रमाण पत्र की जगह लोकल पटवारी/ग्राम प्रधान से सर्टिफिकेट या लीज एग्रीमेंट काम कर सकता है।

- PM Kisan ID compulsory नहीं है, लेकिन अगर आपके पास है तो आवेदन बहुत तेजी से प्रोसेस होता है।

- सभी दस्तावेज की फोटोकॉपी + ओरिजिनल साथ ले जाएँ (बैंक वेरिफाई करता है)।

- ऑनलाइन अप्लाई करते समय स्कैन कॉपी (PDF/JPG) अपलोड करें – फाइल साइज 1-2 MB से कम रखें।

ये दस्तावेज तैयार हैं तो KCC बनवाना बहुत आसान हो जाता है। अगले सेक्शन में हम देखेंगे कि घर बैठे मोबाइल से या बैंक जाकर KCC कैसे अप्लाई करें स्टेप-बाय-स्टेप तरीका।

किसान क्रेडिट कार्ड कैसे बनवाएँ? (Online और Offline दोनों तरीके)

दस्तावेज तैयार हैं तो अब KCC बनवाना बहुत आसान है। आप चाहें तो घर बैठे मोबाइल से ऑनलाइन अप्लाई करें या बैंक ब्रांच जाकर ऑफलाइन। दोनों तरीके बताता हूँ – स्टेप-बाय-स्टेप।

1. घर बैठे ऑनलाइन अप्लाई कैसे करें (Online Process)

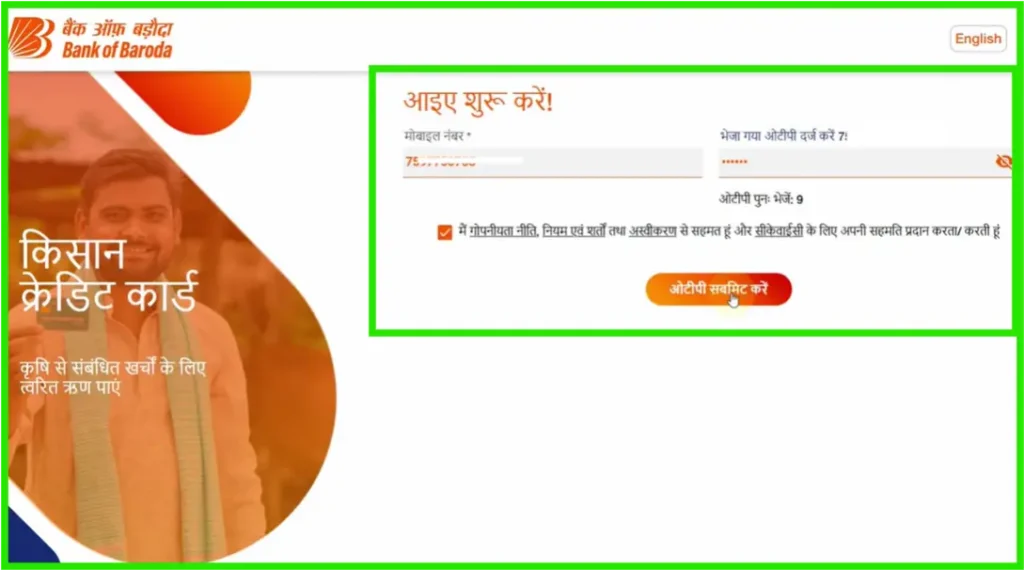

यहाँ मैं आपको बैंक ऑफ़ बरोदा से किसान क्रेडिट कार्ड अप्लाई करके दिखा रहा हु अगर आप अलग बैंक से फार्मर क्रेडिट कार्ड बनवाना चाहते है तो आप SBI, PNB, Canara Bank, आदि के लिए उनकी अधिकारिक वेबसाइट पर जाकर अप्लाई कर सकते है यहाँ हम जानते है BOB World पर कैसे अप्लाई कर सकते है:-

- बैंक की वेबसाइट या ऐप पर जाएँ: सबसे पहले आपको अपने मोबाइल/कंप्यूटर में ब्राउज़र खोलना है फिर ऑफिशियल वेबसाइट ‘https://dil2.bankofbaroda.bank.in/kl/bkcc/home#!” खोलें।

- यहाँ स्क्रीन पर डिटेल्स पढ़ सकते है Kisan Credit Card अप्लाई करने के लिए “Proceed” पर क्लिक करे

- आवेदन फॉर्म खुल जाएगा – मोबाइल नंबर डाले जो आधार से लिंक होगा फिर OTP सबमिट करे ।

- फिर आपको आप्शन मिलेगा की आपका अकाउंट बैंक ऑफ़ बरोदा में है या नहीं अगर अकाउंट है तो Yes सेलेक्ट करे अगर नहीं तो No चुने अपना आधार नंबर डाले फिर से आधार से लिंक नंबर पर OTP (one time password) आएगा इसके दर्ज करे फिर आगे बढे

- OTP दर्ज करने के बाद आपका PIN Code आधार से अपने आप सेलेक्ट हो जायेगा फिर अपनी नजदीगी ब्रांच चुने और आगे बढे पर क्लिक करे

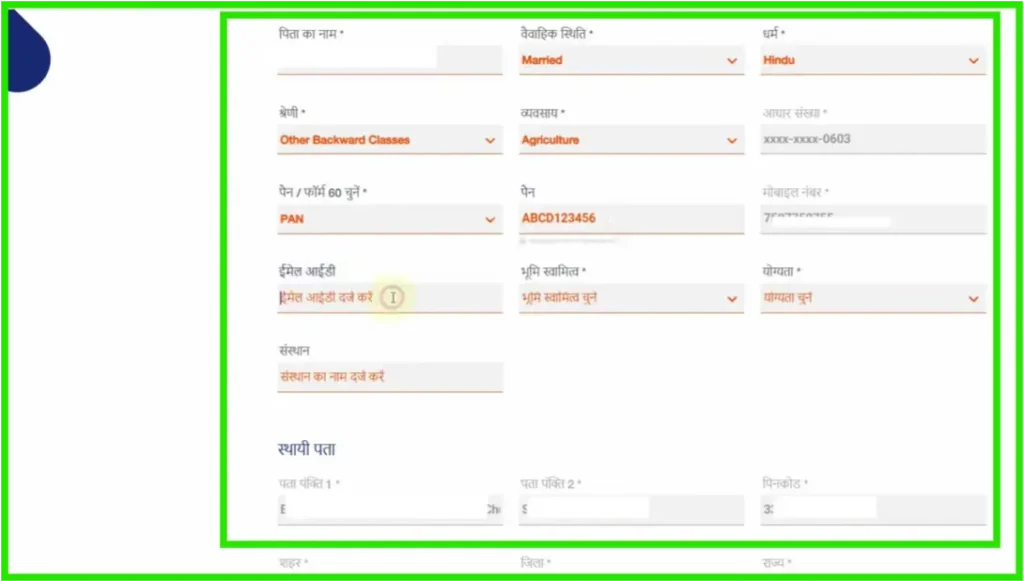

- इसके बाद आपको अपनी जानकारी भरे जिसमे आपका नाम, ईमेल आईडी, व्यवसाय, पैन कार्ड नंबर आदि भरे इसमे 6 स्टेप है आपको अपनी सभी जानकारी सही भरनी है और बस सबमिट कर देना है

- बैंक आपकी डिटेल्स चेक करेगा (फील्ड वेरिफिकेशन हो सकता है)। अप्रूवल होने पर KCC कार्ड और ATM कार्ड घर पर आ जाएगा या ब्रांच से लेना होगा।

ऑफलाइन अप्लाई कैसे करें (बैंक ब्रांच या CSC जाकर):

- नजदीकी बैंक ब्रांच (SBI, PNB, BoB आदि) या CSC सेंटर जाएँ।

- “Kisan Credit Card Application Form” मांगें (या बैंक की वेबसाइट से डाउनलोड करके प्रिंट कर लें)।

- फॉर्म भरें – सभी डिटेल्स सही-सही डालें।

- सभी दस्तावेज (ओरिजिनल + फोटोकॉपी) साथ में जमा करें।

- बैंक कर्मचारी आपकी फोटो लेगा और फॉर्म सबमिट करेगा।

- फील्ड ऑफिसर आपकी खेती/जमीन का वेरिफिकेशन करेगा (1-2 हफ्ते में)। अप्रूवल के बाद कार्ड मिलेगा।

अपने राज्य के हिसाब से KCC Apply करें — Direct Links

अलग-अलग राज्यों में KCC आवेदन की प्रक्रिया थोड़ी अलग हो सकती है। नीचे प्रमुख राज्यों के official agricultural portals और KCC-related links दिए हैं:

| राज्य | Official Portal | KCC / Loan Apply Link |

|---|---|---|

| उत्तर प्रदेश (UP) | upagripardarshi.gov.in | SBI YONO / PNB ONE ऐप या नजदीकी ग्रामीण बैंक |

| बिहार | dbtagriculture.bihar.gov.in | Bihar State Cooperative Bank या SBI ब्रांच |

| मध्य प्रदेश (MP) | mpkrishi.mp.gov.in | MP Gramin Bank या SBI |

| राजस्थान | agriculture.rajasthan.gov.in | SBBJ / SBI या Rajasthan Gramin Bank |

| महाराष्ट्र | krishi.maharashtra.gov.in | District Central Cooperative Bank या SBI |

| पंजाब | agripb.gov.in | Punjab National Bank या SBI ब्रांच |

| हरियाणा | agriharyana.gov.in | Haryana Gramin Bank या SBI |

| सभी राज्य (Central) | pmkisan.gov.in | PM Kisan लिंक से KCC apply |

सबसे आसान तरीका: pmkisan.gov.in पर जाएं। यहाँ पर आमतौर पर KCC से जुड़ी जानकारी और KCC आवेदन फॉर्म (Download KCC Form) का option मिलता है, जिसे भरकर आप अपने बैंक या नज़दीकी CSC के ज़रिए जमा कर सकते हैं। सरकार समय‑समय पर saturation drive के दौरान पोर्टल पर विशेष “KCC” links भी चला सकती है, लेकिन final approval और processing हमेशा बैंक ब्रांच ही करती है।

Helpline Numbers (State-wise):

- UP किसान हेल्पलाइन: 1800-180-1551

- Bihar Agriculture: 0612-2233555

- MP Kisan: 0755-2558823

- Central PM Kisan Helpline: 155261 / 1800-115-526

महत्वपूर्ण टिप्स:

- आधार और बैंक अकाउंट पहले से लिंक रखें – नहीं तो अप्लाई रिजेक्ट हो सकता है।

- PM Kisan पोर्टल (pmkisan.gov.in) पर रजिस्टर्ड हैं तो फायदा – बैंक आसानी से वेरिफाई कर लेता है।

- अप्लाई करने से पहले बैंक से बात कर लें कि आपकी लिमिट कितनी होगी (₹5 लाख तक के लिए)।

- प्रोसेस में 15-45 दिन लग सकते हैं – धैर्य रखें।

अब कार्ड बन गया तो स्टेटस कैसे चेक करें और क्या-क्या करना है? अगले सेक्शन में वो सब देखेंगे।

किसान क्रेडिट कार्ड Status कैसे चेक करें?

अप्लाई कर दिया तो अब सबसे बड़ा सवाल – मेरा KCC अप्रूव हुआ या नहीं? स्टेटस कैसे देखें? तो आपके सवाल का जवाब बहुत आसन और सीधा है KCC का स्टेटस PM Kisan पोर्टल पर सीधे नहीं दिखता (वहाँ सिर्फ PM Kisan की किस्तें चेक होती हैं)। असली स्टेटस आपके बैंक से ही पता चलता है। ये सबसे आसान और सही तरीके हैं:

1. बैंक ऐप या इंटरनेट बैंकिंग से चेक करें (सबसे तेज तरीका):

- अपने बैंक का ऐप डाउनलोड करें या वेबसाइट पर लॉगिन करें:

- SBI: YONO SBI ऐप या onlinesbi.sbi

- PNB: PNB ONE ऐप

- Bank of Baroda: BoB World ऐप

- Canara Bank: Canara ePassbook ऐप

- लॉगिन करने के बाद “Loans” या “Kisan Credit Card” सेक्शन में जाएँ।

- “Application Status” या “Loan Account Summary” देखें।

- अगर अप्लाई किया है तो वहाँ “Pending”, “Approved”, “Under Verification” या “Rejected” स्टेटस दिखेगा।

- अप्रूव होने पर लिमिट और कार्ड डिटेल्स भी दिख जाएंगी।

2. बैंक कस्टमर केयर या ब्रांच से पूछें:

- बैंक की कस्टमर केयर नंबर पर कॉल करें (SBI: 1800-11-2211, PNB: 1800-180-2222 आदि)।

- अपना आधार नंबर, मोबाइल और अप्लिकेशन रेफरेंस नंबर (जो अप्लाई करते समय मिला था) बताएं।

- वे तुरंत स्टेटस बता देंगे।

- या नजदीकी ब्रांच जाकर पूछ लें – 5 मिनट में पता चल जाएगा।

3. CSC सेंटर या बैंक ब्रांच से स्टेटस चेक:

- अगर CSC से अप्लाई किया था तो उसी सेंटर पर जाकर पूछें।

- बैंक ब्रांच में जाकर “KCC Application Status” मांगें – वे कंप्यूटर पर चेक कर देंगे।

4. PM Kisan पोर्टल से इंडायरेक्ट चेक (अगर PM Kisan लिंक है):

- pmkisan.gov.in पर जाएँ।

- “Beneficiary Status” पर क्लिक करें।

- आधार या मोबाइल नंबर डालें।

- अगर KCC लिंक है तो PM Kisan डिटेल्स दिखेंगी, लेकिन KCC स्पेसिफिक स्टेटस बैंक से ही आएगा।

टिप्स जो ध्यान रखें:

- अप्लाई करने के 15-30 दिन बाद स्टेटस चेक करें – पहले फील्ड वेरिफिकेशन होता है।

- अगर रिजेक्ट हुआ तो कारण पूछें (जैसे लैंड रिकॉर्ड mismatch या CIBIL इश्यू) – फिर सुधार कर दोबारा अप्लाई कर सकते हैं।

- रेफरेंस नंबर या अप्लिकेशन आईडी जरूर नोट कर लें – बिना इसके स्टेटस नहीं पता चलेगा।

स्टेटस अप्रूव्ड हो गया तो अब कार्ड की वैधता और expiry की बात करेंगे। अगले सेक्शन में वो सब देखेंगे।

पशुपालक, मछुआरे और डेयरी किसान KCC कैसे बनवाएं?

2018-19 के बाद से KCC सिर्फ खेती तक सीमित नहीं रहा। अब पशुपालन, मछलीपालन, और डेयरी करने वाले किसान भी KCC का फायदा ले सकते हैं। लेकिन इनके लिए आवेदन प्रक्रिया और दस्तावेज थोड़े अलग होते हैं।

- सबसे पहले अपना नज़दीकी बैंक चुनें (SBI, PNB, BoB, Cooperative Bank आदि), जहाँ आपका बचत खाता या dairy/milk payment आता हो।

- बैंक ब्रांच में जाकर “Kisan Credit Card – पशुपालन/डेयरी” के लिए आवेदन फॉर्म मांगें। कई बैंक अपनी वेबसाइट या ऐप पर भी यह फॉर्म डाउनलोड के लिए देते हैं।

- फॉर्म में अपना बेसिक विवरण भरें – नाम, पता, आधार/PAN, बैंक अकाउंट, कितने दुधारू पशु हैं, उनकी नस्ल और औसत दूध उत्पादन आदि।

- साथ में ये दस्तावेज़ लगाएँ – पहचान व पता प्रमाण (Aadhaar आदि), बैंक पासबुक, पशुओं का विवरण/खरीद रसीद या ग्राम पंचायत/पशुचिकित्सक से प्रमाण पत्र, और अगर हो तो dairy society membership card व पशु बीमा पॉलिसी की कॉपी।

- बैंक फील्ड वेरिफिकेशन के लिए आपके घर/गोशाला पर विज़िट कर सकता है और पशुओं की संख्या व स्थिति चेक करेगा।

- Verification और internal approval के बाद बैंक आपकी KCC limit तय करेगा (पशुओं की संख्या × प्रति पशु working capital, plus अन्य जरूरतें) और RuPay KCC card issue करेगा, जिसमें पशुपालन के लिए working capital निकाल सकते हैं।

Loan Limit का Formula: पशुपालन में limit पशुओं की संख्या × per animal working capital (जो District Level Technical Committee तय करती है) के हिसाब से मिलती है। उदाहरण: एक दुधारू गाय पर आमतौर पर ₹40,000–₹70,000 तक working capital मिल सकता है।

2. मछुआरों के लिए KCC कैसे अप्लाई करें? (स्टेप-बाय-स्टेप)

- सबसे पहले अपने नज़दीकी बैंक (SBI, PNB, Cooperative Bank आदि) या ज़िले के District Fisheries Office पर जाएँ और “Kisan Credit Card – मत्स्य पालन” के लिए आवेदन फॉर्म माँगें।

- फॉर्म में अपनी बेसिक जानकारी भरें – नाम, पता, आधार, बैंक अकाउंट, किस प्रकार की मछलीपालन करते हैं (समुद्री / inland / तालाब), कितनी नावें हैं, औसत कैच इत्यादि।

- साथ में ये दस्तावेज़ लगाएँ – वैध Fishing License, नाव का रजिस्ट्रेशन प्रमाण पत्र (जहाँ लागू हो), Fisheries Department का ID कार्ड (अगर है), और तालाब के मालिकाना हक या lease agreement की कॉपी (aquaculture के लिए), साथ ही बैंक पासबुक और फोटो।

- कई राज्यों में District Fisheries Office आपके आवेदन को verify करके बैंक को recommendation भेजता है; बैंक field verification और CIBIL check के बाद आपकी KCC limit तय करता है।

- Approval के बाद बैंक आपके नाम से KCC खाता खोलता है और RuPay Kisan Credit Card issue करता है, जिससे आप fish feed, diesel, nets, maintenance आदि के लिए working capital निकाल सकते हैं।

3. Extended Category किसानों के लिए जरुरी जानकारी?

- इन categories में processing थोड़ी लंबी हो सकती है (30-60 दिन) क्योंकि field verification ज्यादा होती है।

- अगर आप एक साथ खेती + पशुपालन करते हैं तो दोनों के लिए combined KCC limit मिल सकती है।

- अपने जिले के NABARD District Development Manager (DDM) से मिलें — वे extended category KCC में सबसे अच्छी guidance देते हैं। NABARD का toll-free: 1800-200-0104

ध्यान दें: खेती + पशुपालन + मछलीपालन सबको मिलाकर limit तय करते समय बैंक आपके कुल repayment capacity और पिछले रिकॉर्ड को देखता है, इसलिए सभी activities की सही जानकारी देना ज़रूरी है।

KCC की वैधता (Validity) और Expiry कार्ड कितने समय तक चलेगा?

KCC बन गया और स्टेटस अप्रूव्ड हो गया अब सबसे ज़रूरी बात ये है कि कार्ड हमेशा के लिए नहीं चलता। आइए समझते हैं कि इसकी वैधता और एक्सपायरी के नियम क्या हैं:

KCC की वैधता (Validity) और Annual Review:

- सामान्य रूप से KCC की वैधता लगभग 5 साल होती है (RBI/NABARD गाइडलाइंस के अनुसार), लेकिन exact अवधि और शर्तें आपका बैंक तय करता है।

- हर साल बैंक आपकी परफॉर्मेंस रिव्यू करता है (समय पर repayment, नई फसल/खेती की स्थिति आदि देखकर)।

- अगर आपका repayment अच्छा है, तो लिमिट बनी रहती है या बढ़ भी सकती है। अगर दिक्कत (जैसे डिफॉल्ट) है, तो बैंक लिमिट कम या कार्ड बंद कर सकता है।

- 5 साल पूरे होने के आसपास आपको अपना KCC रिन्यू (Renew) करवाना या बैंक से आगे की terms clear कर लेनी चाहिए।

- Expiry Date: कार्ड पर एक्सपायरी डेट छपी होती है। एक्सपायर होने से पहले बैंक आपको रिन्यूअल के लिए संपर्क कर सकता है, लेकिन सुरक्षित यही है कि आप खुद समय से पहले शाखा जाकर renewal process पूरा कर लें समय पर रिन्यू न होने पर आगे नया लोन नहीं मिल पाएगा।

KCC Renewal कैसे करें? Step-by-Step तरीका

5 साल बाद या हर साल के एनुअल रिव्यू में KCC रिन्यू (Renew) करवाना बहुत ज़रूरी है। यह प्रक्रिया नया KCC बनवाने से बहुत आसान है और ज़्यादातर बैंक इसे 7-10 दिन में पूरा कर देते हैं। रिन्यूअल के लिए ये स्टेप्स फॉलो करें:

- Expiry से 2-3 महीने पहले बैंक जाएं: अपने KCC कार्ड की एक्सपायरी डेट देखें और उससे कम से कम 2 महीने पहले अपनी ब्रांच जाएं। लास्ट मिनट पर जाने से आपकी लिमिट बीच में ब्लॉक हो सकती है।

- Renewal Application Form भरें: बैंक से “KCC Renewal Form” मांगें। इसमें अपनी नई फसल की जानकारी, मौजूदा ज़मीन का विवरण और अपडेटेड बैंक डिटेल्स भरें।

- रिन्यूअल फॉर्म के साथ ये दस्तावेज़ लगाएँ: Updated खसरा/खतौनी (नया खतौनी ज़रूरी है), आधार कार्ड और पासपोर्ट साइज़ फोटो, पिछले साल की repayment की जानकारी (बैंक पासबुक), नई फसल का विवरण (कौन सी फसल, कितनी ज़मीन पर)

- Repayment History चेक होगी: बैंक आपका पिछला रिकॉर्ड चेक करेगा। अगर आपने पिछले साल समय पर लोन चुकाया है तो रिन्यूअल आसानी से और जल्दी होगा। कोई Outstanding Balance है, तो पहले उसे क्लियर करें।

- नई Limit तय होगी: रिन्यूअल के समय बैंक नई लिमिट तय करता है। यूनियन बजट 2025-26 के नियमों के अनुसार ₹5 लाख तक की लिमिट मिल सकती है यह आपकी खेती के स्केल और रीपेमेंट हिस्ट्री पर निर्भर करेगा।

- नया KCC Card मिलेगा: रिन्यूअल अप्रूव होने पर नया RuPay KCC कार्ड इश्यू होगा, जिसकी वैधता अगले 5 साल की होगी।

KCC Renewal से जुड़ी अन्य ज़रूरी बातें

- Renewal Charges: ज़्यादातर बैंक रिन्यूअल पर कोई एक्स्ट्रा चार्ज नहीं लेते। कुछ बैंक मामूली प्रोसेसिंग फीस (₹100-₹500) ले सकते हैं।

- ऑनलाइन Renewal: Bank of Baroda और कुछ अन्य बैंकों के ऐप्स पर “Loan Renewal” का ऑप्शन आता है वहाँ से आप घर बैठे भी रिन्यूअल रिक्वेस्ट दे सकते हैं। बैंक आपको कॉल करके कन्फर्म करेगा।

Pro Tip: कार्ड मिलने पर एक्सपायरी डेट नोट कर लें और 4-5 महीने पहले ही बैंक से बात कर लें।

अब अगर लोन समय पर नहीं चुकाया तो क्या होता है? अगले सेक्शन में हम वो सब डिटेल से देखेंगे क्योंकि ये जानकारी हर किसान के लिए बहुत महत्वपूर्ण है।

KCC Loan समय पर न चुकाने पर क्या होता है?

KCC का सबसे बड़ा फायदा कम ब्याज है, लेकिन ये फायदा तभी मिलता है जब आप समय पर लोन चुकाते हैं। अगर रीपेमेंट (Repayment) में देरी हुई, तो किसान भाइयों को कई दिक्कतों का सामना करना पड़ सकता है।

समय पर लोन न चुकाने के मुख्य नुकसान

- ब्याज बहुत बढ़ जाता है: सामान्य ब्याज के अलावा पेनल इंटरेस्ट (extra 2-4% प्रति वर्ष) लगने लगता है। 4% वाली सब्सिडी भी खत्म हो सकती है।

- CIBIL स्कोर खराब होता है: क्रेडिट स्कोर गिरता है, जिससे भविष्य में कोई भी लोन (घर, गाड़ी, या नया KCC) मिलना मुश्किल हो जाता है।

- बैंक नोटिस भेजता है: पहले SMS/कॉल से रिमाइंडर, फिर लिखित नोटिस। 90 दिन से ज्यादा देरी पर NPA (Non-Performing Asset) घोषित कर देता है।

- लीगल एक्शन: बैंक कोर्ट जा सकता है, रिकवरी एजेंट भेज सकता है, या extreme cases में जमीन/संपत्ति पर क्लेम कर सकता है (अगर लोन सिक्योर्ड है)।

- KCC कार्ड बंद हो सकता है: नई लिमिट नहीं मिलेगी, और पुरानी लिमिट भी फ्रीज हो सकती है।

KCC Loan माफी या वेवर (Waiver) कैसे मिल सकता है?

- केंद्र स्तर पर: 2026 में केंद्र सरकार की ओर से कोई ऑटोमैटिक KCC लोन माफी स्कीम (Automatic KCC Loan Waiver Scheme) नहीं है।

- राज्य स्तर पर: कुछ राज्य सरकारें (जैसे UP, MP आदि) समय-समय पर ‘Debt Waiver’ (कर्ज़ माफी) या ‘एकमुश्त सेटलमेंट’ (One Time Settlement – OTS) स्कीम लाती हैं। अगर ऐसी कोई स्कीम आती है, तो आपको बैंक या सरकारी पोर्टल पर जाकर अप्लाई करना पड़ता है।

ध्यान दें: कर्ज माफी की कोई गारंटी नहीं होती है इसलिए समय पर लोन चुकाना ही सबसे सुरक्षित और सही रास्ता है।

NPA और पेनाल्टी से बचने के टिप्स:

- फसल बिकने के बाद तुरंत repayment करें।

- अगर दिक्कत हो रही है तो बैंक से बात करें – कई बार restructuring या moratorium मिल जाता है।

- छोटे-छोटे हिस्सों में चुकाते रहें ताकि NPA न बने।

ये सब बातें मैंने इसलिए बताई हैं ताकि आप पहले से सावधान रहें और KCC का सही इस्तेमाल करें। अगले सेक्शन में हम KCC के कुछ नुकसान (Disadvantages) भी देखेंगे क्योंकि पूरी सच्चाई जानना ज़रूरी है।

पुराने KCC को ₹5 लाख में Upgrade कैसे करें?

अगर आपका पहले से KCC बना हुआ है और आप नई ₹5 लाख की लिमिट पाना चाहते हैं, तो आपको नया KCC नहीं बनवाना होगा। इसके लिए आप बस अपनी बैंक ब्रांच में जाएँ और “KCC Limit Enhancement” के लिए request करें। बैंक आपकी repayment history, नई फसल का scale, और ज़मीन का updated record देखेगा। अगर सब ठीक है तो वो Modified Interest Subvention Scheme के तहत आपकी लिमिट ₹5 लाख तक बढ़ा देगा। इसके लिए updated खसरा/खतौनी और नया crop statement साथ ले जाएँ।

केसीसी के कुछ नुकसान और व्यावहारिक चुनौतियाँ?

KCC के बहुत सारे फायदे हैं, लेकिन कोई भी योजना परफेक्ट नहीं होती। एक जागरूक किसान होने के नाते आपको इसके कुछ नुकसान और चुनौतियाँ भी जान लेनी चाहिए, ताकि बाद में कोई परेशानी न हो:

KCC की मुख्य कमियाँ (Disadvantages):

- छोटे किसानों को कम लिमिट: सरकार ने लिमिट भले ही ₹5 लाख कर दी है, लेकिन यह बड़ी खेती वालों को ही मिलती है। बहुत छोटे किसानों (1-2 बीघा) को अक्सर ₹50,000 से ₹1.5 लाख तक की लिमिट ही मिल पाती है।

- हर साल Renewal का झंझट: KCC की वैधता 5 साल होती है, लेकिन फिर भी हर साल बैंक से इसे रिव्यू/रिन्यू करवाना पड़ता है। अगर कागज़ी काम में देरी हुई तो लिमिट अटक सकती है।

- कागज़ी कार्रवाई (Paperwork) ज़्यादा: हर साल नया फॉर्म, नया वेरिफिकेशन, नई फसल रिपोर्ट देना पड़ता है। कई किसानों को यह प्रक्रिया बहुत थकान भरी लगती है।

- ज़मीन पर खतरा (Secured Loan Risk): KCC एक Secured Loan है। अगर किसी कारणवश लंबे समय तक रीपेमेंट (Repayment) नहीं हुआ, तो बैंक अंत में ज़मीन पर क्लेम कर सकता है।

- ब्याज़ दर और CIBIL का रिस्क: जैसा कि हमने ऊपर बताया, समय पर न चुकाने पर 4% वाली सब्सिडी खत्म हो जाती है, पेनाल्टी लगती है और CIBIL खराब होने से भविष्य के सारे रास्ते बंद हो जाते हैं।

मेरा व्यक्तिगत सुझाव: अगर आपको अपनी फसल और रीपेमेंट (Repayment) पर पूरा विश्वास है, और आप बैंक के कागज़ी काम समय पर कर सकते हैं, तो KCC से अच्छा कोई लोन नहीं है। लेकिन अगर आपकी इनकम में बहुत ज़्यादा अनिश्चितता है, तो सोच-समझकर ही बड़ी लिमिट का लोन लें।

अब एक अंतिम और बहुत महत्वपूर्ण सवाल अगर किसान की दुर्भाग्यवश मृत्यु हो जाए, तो KCC लोन और इंश्योरेंस का क्या होता है? अगले सेक्शन में मैं आपको इसकी पूरी डिटेल बताता हूँ।

KCC Loan होने पर किसान की मृत्यु के बाद क्या होता है?

ये सवाल बहुत से किसान परिवारों के मन में रहता है – अगर KCC लोन चल रहा हो और अचानक किसान को कुछ हो जाए, तो लोन और परिवार का क्या होगा? यह जानकारी हर किसान परिवार को होनी चाहिए। यहाँ इसकी पूरी सच्चाई और नियम बताए गए हैं

KCC लोन और परिवार की ज़िम्मेदारी (पूरी सच्चाई):

- पर्सनल एक्सीडेंट इंश्योरेंस कवर (Insurance Cover): अधिकांश बैंकों में KCC के साथ ‘Personal Accident Insurance’ मिलता है। इसमें दुर्भाग्यवश मृत्यु होने पर ₹50,000 और स्थायी विकलांगता (Permanent Disability) पर ₹25,000 तक का कवर मिलता है। (यह सुविधा सभी बैंकों में एक जैसी नहीं है, इसलिए अपने बैंक से कन्फर्म ज़रूर करें)।

- लोन की ज़िम्मेदारी (Legal Heir): किसान की मृत्यु के बाद लोन खत्म या माफ़ नहीं होता। यह लोन उनके लीगल हेयर (वारिस – जैसे पत्नी, बच्चे, या भाई-बहन) पर ट्रांसफर हो जाता है और वारिस को ही लोन चुकाना पड़ता है।

- अगर वारिस चुकाने में असमर्थ हों: अगर परिवार के पास पैसे नहीं हैं, तो बैंक ज़मीन या अन्य संपत्ति पर क्लेम कर सकता है (अगर लोन सिक्योर्ड है)। लेकिन घबराएं नहीं, बैंक पहले बातचीत करता है। कई बार लोन की Restructuring ( EMI कम करना या समय बढ़ाना) की सुविधा मिल जाती है।

- राज्य स्तर की राहत (State Relief): कुछ राज्य सरकारें (जैसे उत्तर प्रदेश) समय-समय पर किसान की मृत्यु होने पर लोन वेवर (Waiver) या राहत पैकेज देती हैं। लेकिन यह केंद्र स्तर पर नहीं होता, इसके लिए राज्य के कृषि विभाग या बैंक से चेक करना पड़ता है।

- बैंक की प्रक्रिया: मृत्यु के बाद परिवार को तुरंत बैंक को सूचित करना चाहिए। बैंक वारिस को KCC अपने नाम पर ट्रांसफर करने या लोन क्लोज (Close) करने का ऑप्शन देता है।

मेरा व्यक्तिगत सुझाव और ज़रूरी कदम:

- KCC बनवाते समय परिवार के सदस्यों को नॉमिनी बना लें (बैंक फॉर्म में ऑप्शन होता है)।

- इंश्योरेंस क्लेम के लिए मौत के 90 दिन के अंदर अप्लाई करें।

- परिवार के साथ KCC डिटेल्स शेयर रखें ताकि बाद में परेशानी न हो।

ये जानकारी मैं आपको डराने के लिए नहीं, बल्कि इसलिए बता रहा हूँ ताकि आप और आपका परिवार भविष्य की किसी भी परिस्थिति के लिए पहले से तैयार और सुरक्षित रहें।

निष्कर्ष

आज हमने Kisan Credit Card की पूरी कहानी देखी 1998 से शुरू हुई यह योजना अब 2026 में ₹5 लाख तक की नई लिमिट के साथ और भी ताकतवर हो गई है। कम ब्याज (4% प्रभावी), आसान अप्लाई, पशुपालन-मछलीपालन तक कवरेज, और समय पर चुकाने पर ब्याज और कम – ये सब मिलकर किसान को साहूकारों से आजादी देते हैं।

लेकिन याद रखें KCC तभी फायदेमंद है जब समय पर लोन चुकाया जाए। देरी से ब्याज बढ़ेगा, CIBIL खराब होगा, और परिवार पर बोझ पड़ सकता है। इसलिए मेहनत से खेती करें, फसल बिकवाएं और लोन चुकाएं ताकि लिमिट बढ़ती रहे और अगली फसल के लिए पैसा तैयार रहे।

अगर आप छोटे-मझोले किसान हैं, टेनेंट फार्मर हैं या पशुपालन करते हैं तो आज ही अप्लाई करें। घर बैठे मोबाइल से या बैंक जाकर दस्तावेज तैयार हैं तो 15-45 दिन में कार्ड मिल जाएगा।

आज ही नजदीकी बैंक या CSC जाएँ या SBI YONO, PNB ONE, BoB World ऐप से ऑनलाइन अप्लाई करें pmkisan.gov.in पर PM Kisan रजिस्ट्रेशन चेक कर लें (फायदा होगा) KCC सिर्फ लोन नहीं, बल्कि आपकी मेहनत का साथी है। सरकार ने ₹5 लाख की लिमिट देकर कहा है “खेती को मजबूत बनाओ, देश को मजबूत बनाओ”।

अगर कोई सवाल हो, कमेंट में पूछिए – हम साथ में हल निकालेंगे।

डिस्क्लेमर: यह जानकारी NABARD, RBI, Union Budget 2025-26, और आधिकारिक बैंक गाइडलाइंस (फरवरी 2026 तक) पर आधारित है। नियम समय-समय पर बदल सकते हैं। लेटेस्ट जानकारी के लिए हमेशा अपने बैंक, pmkisan.gov.in, या नजदीकी कृषि विभाग से कन्फर्म करें। हम कोई वित्तीय सलाह नहीं दे रहे सिर्फ जानकारी साझा कर रहे हैं।

धन्यवाद पढ़ने के लिए! जय जवान, जय किसान!

आधिकारिक स्रोत (Official References)

इस लेख की मुख्य जानकारी निम्नलिखित आधिकारिक दस्तावेज़ों और पोर्टल्स पर आधारित है:

- Kisan Credit Card (KCC) – तथ्यपत्रक, कृषि एवं किसान कल्याण मंत्रालय

- Master Circular – Kisan Credit Card Scheme, भारतीय रिज़र्व बैंक

- Union Budget 2025–26 में KCC/MISS सीमा ₹5 लाख पर घोषणाएँ

- Collateral‑free कृषि ऋण सीमा ₹2 लाख – सरकार/आरबीआई सूचना

- Kisan Credit Card – SBI आधिकारिक प्रोडक्ट पेज

- PM‑KISAN पोर्टल और KCC फ़ॉर्म डाउनलोड

FAQ

Q1. किसान क्रेडिट कार्ड की नई लिमिट कितनी है?

Ans: 2025–26 Budget में ₹3 लाख से बढ़ाकर ₹5 लाख कर दी गई है।

Q2. KCC पर ब्याज दर कितनी है?

Ans: Normal rate लगभग 7%–9% है, लेकिन सरकारी subsidy और Prompt Repayment Incentive के बाद eligible KCC लोन पर effective rate करीब 4% तक आ सकता है।

Q3. KCC कितने साल के लिए होता है?

Ans: 5 साल की validity होती है, हर साल renewal होती है।

Q4. क्या सरकारी कर्मचारी KCC ले सकता है?

Ans: KCC उन लोगों के लिए है जो वास्तव में खेती या allied activities करते हैं। अगर कोई व्यक्ति सरकारी नौकरी में है लेकिन साथ में अपनी कृषि भूमि पर खेती भी करता है, तो बैंक field verification के बाद case‑to‑case basis पर decide करते हैं। कोई blanket rule नहीं है कि हर सरकारी कर्मचारी KCC के लिए पूरी तरह से ineligible है।

Q5. एक बीघा पर KCC कितना loan मिलेगा?

Ans: यह state और crop type पर depend करता है, generally ₹15,000–₹35,000 प्रति बीघा तक मिल सकता है।

Q6. KCC status कैसे चेक करें?

Ans: KCC का status आपके बैंक की official app (जैसे YONO SBI, PNB ONE) में “Loans” section में जाकर देख सकते हैं। बैंक customer care नंबर पर call करके भी application status पता कर सकते हैं।

Q7. किसान क्रेडिट कार्ड कितने प्रकार के होते हैं?

Ans: 3 प्रकार (1) फसल लोन (Crop Loan), (2) Allied Activities जैसे पशुपालन, मछलीपालन, डेयरी, और (3) Non-farm activities जैसे छोटे agri-processing के लिए।