नमस्ते मेरे प्यारे भाइयो और बहनों क्या आप भी 2026 में अपना खुद का छोटा-मोटा बिजनेस शुरू करने या बढ़ाने का सपना देख रहे हैं अगर हां तो आज की पोस्ट आपके लिए ही है और आप बिलकुल सही आर्टिकल पर आये है क्योकि आज की पोस्ट में हम भारत सरकार की PM Mudra Loan Yojana 2026 के बारे में विस्तार से जानेगे

जो लोग प्रधानमन्त्री नरेद्र मोदी जी की इस योजना का लाभ लेना चाहते है और जानना चाहते है पीएम मुद्रा लोन योजना इसमे उनकी कैसे मदद कर सकती है तो मेरी मानो तो यह योजना आपके लिए सच में एक बेहतरीन मौका है क्योकि इसमे आपको बिना किसी गारंटी Collateral-Free के 20 लाख रुपये तक का लोन मिल सकता हैं।

जी हां आपने सही पढ़ा है क्योकि यह योजना विशेष रूप से छोटे उद्यमियों, महिलाओं, युवाओं और MSME सेक्टर के लिए डिजाइन की गई है जो नॉन-फार्म सेक्टर मैन्युफैक्चरिंग, ट्रेडिंग, सर्विसेज में काम करते हैं। PM Mudra Loan Online Apply 2026 के जरिए आप आसानी से आवेदन कर सकते हैं और Mudra Loan Interest Rate आमतौर पर 8-12% के बीच रहता है जो बैंक पर निर्भर करता है। योजना के तहत कोई डायरेक्ट सब्सिडी नहीं है लेकिन कम ब्याज दरें और लचीली शर्तें इसे आकर्षक बनाती हैं।

यह योजना 2015 में शुरू हुई थी और 2026 में अपडेट्स के साथ जैसे Tarun Plus कैटेगरी में 20 लाख तक का लोन और मजबूत हो गई है। अगर आपका CIBIL स्कोर अच्छा है और बिजनेस प्लान ठोस है तो यह लोन आपके सपनों को हकीकत में बदल सकता है। लेकिन याद रखें, लोन सिर्फ आय-जनरेटिंग एक्टिविटीज के लिए है और डिफॉल्ट होने पर सीरियस कंसीक्वेंस हो सकते हैं।

इसीलिए आपको आवेदन करने से पहले सभी चीजे जानना जरुरी है हम आज के इस आर्टिकल में आपको योजना का पूरा ओवरव्यू, PM Mudra Loan Yojana क्या है, मुद्रा लोन लेने के लिए कौन से डॉक्यूमेंट की जरूरत पड़ती है प्रधानमंत्री मुद्रा लोन कैसे अप्लाई करें, क्या मुद्रा लोन के लिए सिबिल स्कोर आवश्यक है

ब्याज दरें, सब्सिडी डिटेल्स, रीपेमेंट टेन्योर, पात्रता, रिस्क्स आदि सभी की जानकरी देगे। मेरा यकीन मानो इस पोस्ट के बाद किसी दूसरी पोस्ट पर जाने की जरुरत नहीं पड़ेगी पोस्ट थोडा लम्बा हो सकता है बस आपसे मेरा निवेदन है की आर्टिकल को अंत तक जरुर पढ़े क्योकि इसमे आपके सभी सवालों के जवाब मिलेगे चलिए सुरु करते है

प्रधानमंत्री मुद्रा योजना (PM Mudra Yojana) क्या है?

प्रधानमंत्री मुद्रा योजना (PMMY), जिसे आमतौर पर मुद्रा लोन योजना भी कहा जाता है यह भारत सरकार की एक प्रमुख योजना है जो छोटे और सूक्ष्म उद्यमियों को आसान और सस्ता ऋण उपलब्ध कराती है। इस योजना को 8 अप्रैल 2015 को वर्तमान प्रधानमंत्री नरेंद्र मोदी जी ने लॉन्च किया था। इस योजना का मुख्य उद्देश्य “फंड द अनफंडेड” मतलब की जिन्हें पहले फाइनेंशियल सपोर्ट नहीं मिलता था उन्हें फंड देना है यानी उन छोटे व्यवसायियों को मदद पहुंचाना जो बैंक से लोन नहीं ले पाते थे क्योंकि उनके पास गारंटी (कोलेटरल) नहीं होती।

यह योजना गैर-कॉर्पोरेट, गैर-कृषि क्षेत्र (नॉन-फार्म सेक्टर) के सूक्ष्म और छोटे उद्यमों के लिए है जैसे मैन्युफैक्चरिंग, ट्रेडिंग, सर्विसेज, रिटेल, छोटे दुकानदार, स्ट्रीट वेंडर्स, होम-बेस्ड बिजनेस आदि। योजना के तहत कोई डायरेक्ट सब्सिडी नहीं दी जाती, लेकिन लोन बिना गारंटी के मिलता है और ब्याज दरें अपेक्षाकृत कम रखी जाती हैं। मुद्रा (Micro Units Development & Refinance Agency) इस योजना को रिफाइनेंस सपोर्ट देती है, जिससे बैंक, NBFC और MFI आसानी से लोन दे सकें।

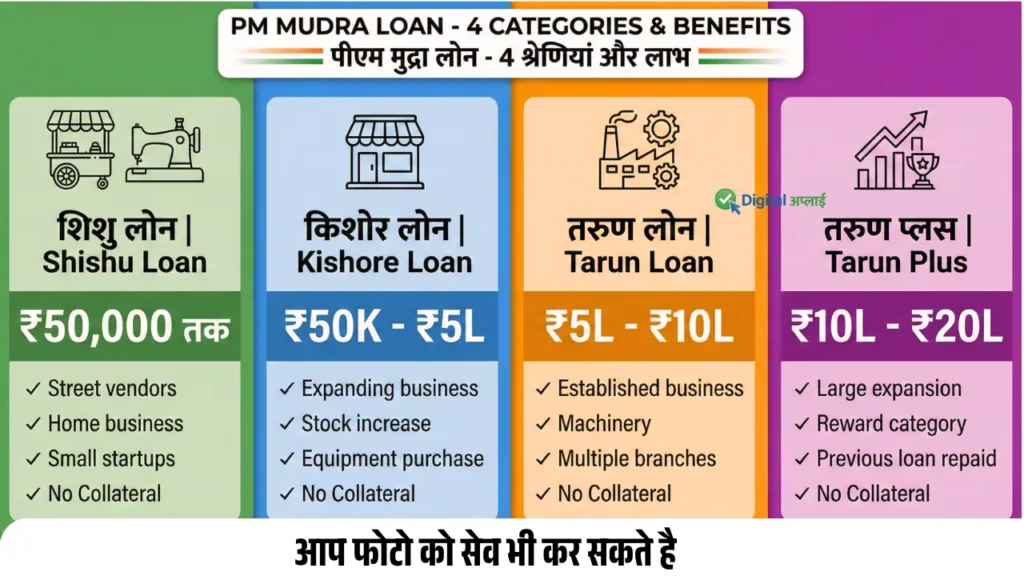

आपके मन में कई सवाल होगे को योजना की मुख्य खासियतें क्या है और ये किसके लिए है तो मैं आपको बता दू की लोन की राशि चार कैटेगरी में बांटी गई है। शिशु लोन में ₹50,000 तक मिल सकता है जो नए छोटे बिजनेस के लिए बेस्ट है। किशोर लोन में ₹50,001 से ₹5 लाख तक का लोन मिलता है। तरुण लोन में ₹5 लाख से ₹10 लाख तक का लोन मिल सकता है। और अगर आपने तरुण लोन समय पर चुकाया है तो तरुण प्लस कैटेगरी में ₹10 लाख से ₹20 लाख तक का लोन भी मिल सकता है।

यह योजना खास तौर पर युवा उद्यमियों, महिलाओं SC/ST/OBC समुदाय के लोगों, ग्रामीण और शहरी छोटे व्यवसायियों, और पहली बार बिजनेस शुरू करने वालों के लिए बनाई गई है। इसके सबसे बड़े फायदे हैं की यहाँ आपको कोई गारंटी या जमानत नहीं देनी होती है आवेदन का प्रोसेस काफी आसान होता है

कई सोर्स के अनुसार अब तक इस योजना से 52 करोड़ लोगो को लाभ मिल चूका है जिसमे 32 लाख करोड़ रूपये से ज्यादा का लोन दिया जा चूका है मतलब की भारत के करोडो लोगों अब तक पीएम मोदी की मुद्रा लोन योजना पहुंच चुकी है और छोटे बिजनेस को मजबूत बनाने में बहुत बड़ी भूमिका निभा रही है।

मेरा माना है की अगर आप भी अपना बिजनेस शुरू करने या बढ़ाने की सोच रहे हैं तो मुद्रा योजना आपके लिए एक बहुत अच्छा और मजबूत विकल्प हो सकती है।

PM Mudra Loan Yojana कितने प्रकार की होती है?

अब मैने देखा है की बहुत से लोग बिना समझे ही प्रधानमंत्री मुद्रा योजना में आवेदन कर देते है उन्होंने पता ही नहीं होता की उनकी जरुरत क्या है क्योकि सरकार ने इस मुद्रा लोन के लिए अलग अलग लोगो के लिए उनकी जरुरत के अनुसार 4 केटेगरी में बाटा है ताकि आप आसानी से अपनी जरुरत के हिसाब से सही चुनाव कर सके

सबसे पहले आपको पता होना चहिये की मुद्रा लोन को चार मुख्य कैटेगरी शिशु लोन (Shishu Loan), किशोर लोन (Kishore Loan), तरुण लोन (Tarun Loan), और तरुण प्लस लोन (Tarun Plus Loan) में बाटा गया है हर कैटेगरी का लोन अमाउंट और इस्तेमाल अलग-अलग है इन चारो कैटेगरी में लोन बिना गारंटी के मिलते हैं और बिजनेस शुरू करने से लेकर उसे बढ़ाने Business Expansion Loan तक में मदद करते हैं।

- शिशु लोन (Shishu Loan): ये सबसे छोटा और शुरुआती स्तर का लोन है। इसमे अधिकतम लोन राशि ₹50,000 तक मिलता है मतलब समझो एक स्ट्रीट वेंडर जो ठेला लगाना चाहता है, एक घर से सिलाई का काम शुरू करने वाली महिला, एक छोटी किराना दुकान खोलने वाला व्यक्ति, या कोई छोटा फूड स्टॉल शुरू करने वाला युवा लोगो के लिए एक दम सही है क्योकि ये लोन बिल्कुल शुरुआत के लिए बनाया गया है जहां कम पूंजी की जरूरत होती है।

- किशोर लोन (Kishore Loan): ये मध्यम स्तर का लोन है, जो बिजनेस को थोड़ा बड़ा करने में मदद करता है। इसमे लोन ₹50,001 से ₹5 लाख तक का मिलता है ये उन उद्यमियों के लिए है जिनका बिजनेस पहले से स्थापित है और अब वे उसे काफी बड़े स्तर पर ले जाना चाहते हैं। जैसे एक छोटी दुकान चलाने वाला व्यक्ति जो अब दुकान का स्टॉक बढ़ाना चाहता है, एक ब्यूटी पार्लर चलाने वाली महिला जो ज्यादा सामना खरीदना चाहती है, या एक छोटा मैन्युफैक्चरिंग यूनिट चलाने वाला जो मशीनें लगाना चाहता है। मैने देखा है की ये कैटेगरी सबसे ज्यादा इस्तेमाल होती है क्योंकि ज्यादातर लोग इसी रेंज में बिजनेस बढ़ाते हैं।

- तरुण लोन (Tarun Loan): ये बड़ा लोन है, जो पहले से अच्छा चल रहे बिजनेस के लिए है। इसमे लोन ₹5 लाख से ₹10 लाख तक के लिए आवेदन किया जाता है ये उन व्यापारियों के लिए है जिनका बिजनेस पहले से स्थापित है और अब वे उसे काफी बड़े स्तर पर ले जाना चाहते हैं। जैसे क छोटा कारखाना चलाने वाला जो नई मशीनें और ज्यादा कच्चा माल खरीदना चाहता है, एक ट्रांसपोर्ट बिजनेस चलाने वाला जो और गाड़ियां जोड़ना चाहता है, या एक रिटेल स्टोर जो चेन शुरू करना चाहता है। ये लोन बिजनेस को अगले स्तर पर ले जाने में बहुत मदद करता है।

- तरुण प्लस लोन (Tarun Plus Loan): ये सबसे नया और सबसे बड़ा लोन होता है ये हालही 2024-2025 में पिछले सालो में ही जोड़ा गया है इसमे लोन राशि ₹10 लाख से ₹20 लाख तक का बड़ा अमाउंट के लिए बनाया गया है ये सिर्फ उन लोगों के लिए है जिन्होंने पहले तरुण लोन लिया था और उसे पूरी ईमानदारी से समय पर चुकाया है। जैसे एक सफल व्यवसायी जो अब अपना बिजनेस काफी बड़ा करना चाहता है, जैसे मल्टीपल ब्रांच खोलना, ज्यादा स्टाफ रखना या नया प्रोडक्शन यूनिट लगाना। ये कैटेगरी उन लोगों के लिए रिवॉर्ड की तरह है जो पहले लोन सही तरीके से चुकाते हैं।

मेरे अनुसार अगर आप बिज़नेस की दुनिया में नए है और खुद का बिजनेस शुरू कर रहे हैं तो आपके लिए शिशु लोन सही होगा साथ ही अगर बिजनेस चल रहा है और आपका बिज़नेस छोटे लेवल पर अच्छा चल रहा है लेकिन अब आप व्यापार को बढ़ाना चाहते हैं तो आपके लिए किशोर लोन लेना सही हो सकता है

अगर आपका बिजनेस काफी बढ़िया चल रहा है और अब आपको लगता है की इसको कई गुना बड़ा करना है तो आप तरुण लोन की तरफ जा सके है अगर आपने पहले तरुण लोन लिया था और उसको समय पर चुकाया है आपको लगता है की आपके बिज़नेस के लिए एक बड़ा अमाउंट 10 से 20 लाख चाहिये बड़े लेवल पर जाने के लिए तरुण प्लस लोन आपको चुनना चाहिये

लेकिन आपको पहले अपने बिजनेस की जरूरत देखकर ही सही कैटेगरी को चुनना है। क्योकि लोन कैसा भी हो अगर जरुरत से ज्यादा लिए जाये तो नुकसान ही करता है इसलिए अपनी जरुरत पहचाने फिर सही निर्णय ले अगर आपको लगे तो किसी एक्सपर्ट से सलाह लेने की जरुरत है तो जरुर ले।

PM Mudra Loan क्यों चुने इसके क्या Benefits है?

यहाँ बहुत से लोगो के मन में सवाल होगा की पीएम मुद्रा लोन हमे क्यों चुनना चाहिये हालाकि मैने पीछे प्रधानमंत्री मुद्रा लोन कितने प्रकार के होते है में डिटेल में बताया है की किस व्यक्ति और बिज़नेस के लिए कौन-सा लोन सही है लेकिन यहाँ आप देखे की छोटे व्यवसायियों के लिए इतनी पॉपुलर क्यों है

मतलब फायदे मैने जब ऑफिसियल वेबसाइट mudra.org.in पर जानकरी पढ़ी और फिर रिसर्च की एक्चुअल में इसके कौन-कौन से फायदे होते है तो मुझे कई सारी चीजे पता चली जो में आपको यहाँ बताउगा आप भी जानेगे की इसमें ढेर सारे ऐसे फायदे हैं जो बिजनेस शुरू करने या बढ़ाने को बहुत आसान बना देते हैं।

- कोई गारंटी या कोलेटरल नहीं लगता (Collateral-Free Loan): जैसे की आपने हमारे tittle में भी पढ़ा है और मैने सुरु में ही बताता है की सबसे बड़ा फायदा यही है कि आपको अपनी जमीन, घर या कोई भी संपत्ति गिरवी रखने की जरूरत नहीं पड़ती। लोन पूरी तरह बिना गारंटी का मिलता है RBI (रिज़र्व बैंक ऑफ़ इंडिया) के नियमों के मुताबिक ₹20 लाख तक के लोन पर भी कोई चीज गिरवी रखने की जरुरत नहीं है इससे नए उद्यमी या जिनके पास संपत्ति कम है वे भी आसानी प्रधानमंत्री मोदी जी की मुद्रा योजना से लोन ले सकते हैं।

- कोई गारंटर की जरूरत नहीं: आपको किसी दोस्त या रिश्तेदार को गारंटर बनाने की टेंशन नहीं। ये लोन पूरी तरह से आपके बिजनेस प्लान और क्रेडिट हिस्ट्री पर आधारित होता है।

- CGTMSE कवर (क्रेडिट गारंटी): अगर लोन डिफॉल्ट होता है, तो CGTMSE (Credit Guarantee Fund Trust for Micro and Small Enterprises) बैंक को गारंटी देता है। इससे बैंक ज्यादा आसानी से लोन देते हैं और आपको ज्यादा रिस्क नहीं उठाना पड़ता।

- लचीली रीपेमेंट और टेन्योर: लोन की अवधि 3 से 7 साल तक हो सकती है। आप अपने बिजनेस के कैश फ्लो के हिसाब से EMI चुन सकते हैं। कुछ मामलों में शुरुआती महीनों में मोरेटोरियम (EMI छूट) भी मिल सकता है।

- वर्किंग कैपिटल और टर्म लोन दोनों मिलते हैं: लोन का इस्तेमाल मशीनरी खरीदने (टर्म लोन), स्टॉक बढ़ाने, रेंट देने या रोजमर्रा के खर्चों (वर्किंग कैपिटल) के लिए कर सकते हैं। ये बहुत फ्लेक्सिबल है।

- महिलाओं, SC/ST और OBC को प्राथमिकता: योजना में महिलाओं को खास तवज्जो दी जाती है कई मामलों में ब्याज में छोटी छूट (जैसे 0.25%) भी मिल सकती है। SC/ST/OBC समुदाय के उद्यमियों को भी प्राथमिकता मिलती है जिससे ज्यादा से ज्यादा लोग लाभान्वित हो सकें। अगर आप महिला हैं, तो महिला-विशेष सरकारी योजनाओं के बारे में हमारा यह आर्टिकल जरूर पढ़ें।

इतना सब फायदे देखकर मैं यह कह सकता हु की ये फायदे मिलकर मुद्रा योजना को छोटे बिजनेस के लिए सबसे अच्छा विकल्प बनाते हैं। आज के समय में पुरे भारत में करोडो लोग इस योजना का लाभ ले रहे है और अपने बिज़नेस को बढ़ा रहे है। अगर आप अभी भी सोच रहे हैं कि क्या ये मेरे लिए सही है तो ये फायदे देखकर और खुद की रिसर्च करके आप सही निर्णय ले सकते है।

PM Mudra Loan Interest Rate और Subsidy (ब्याज दर और सब्सिडी)

प्रधानमंत्री मुद्रा योजना की ब्याज दर 2026 में सबसे ज्यादा पूछे जाने वाले सवालों में से एक है। प्रधानमंत्री मुद्रा योजना की ब्याज दर 2026 आमतौर पर 8% से 12% प्रति वर्ष के बीच रहती है, लेकिन ये पूरी तरह से बैंक या लेंडिंग इंस्टीट्यूशन पर निर्भर करती है। मुद्रा खुद कोई फिक्स्ड रेट नहीं तय करती RBI की गाइडलाइन्स के तहत बैंक अपने MCLR (Marginal Cost of Funds based Lending Rate), आपके CIBIL स्कोर, बिजनेस प्रोफाइल और लोन अमाउंट के आधार पर रेट डिसाइड करते हैं।

मुद्रा योजना में कोई डायरेक्ट सब्सिडी नहीं है। बहुत से लोग इसे Udyogini Scheme (महिलाओं के लिए 50% तक सब्सिडी) या PMEGP (Prime Minister’s Employment Generation Programme) से confuse कर लेते हैं, जहां कैपिटल सब्सिडी मिलती है। मुद्रा में सिर्फ कम ब्याज दरें और आसान शर्तें हैं कोई ग्रांट या सब्सिडी अमाउंट नहीं मिलता। हालांकि, महिलाओं को प्राथमिकता मिलती है और कुछ मामलों में खासकर NBFC या MFI से लोन पर ब्याज में छोटी छूट लगभग 0.25% या 25 basis points मिल सकती है।

| बैंक/लेंडर | ब्याज दर (प्रति वर्ष) | टिप्पणी |

|---|---|---|

| UCO Bank | 8.85% से शुरू | कम रेट वाले में अच्छा |

| Bank of Baroda | 8.40% से 11.10% | पब्लिक सेक्टर, फ्लेक्सिबल |

| Punjab National Bank | 8.50% से 10.65% | महिलाओं को प्राथमिकता |

| SBI | MCLR से लिंक्ड (लगभग 9-12%) | सबसे ज्यादा ब्रांच |

| अन्य प्राइवेट/NBFC | 9.30% से 15% तक | प्रोफाइल पर निर्भर |

यहाँ एक example से समझते है की Interest Calculation मान लीजिए आप ₹5 लाख का किशोर लोन लेते हैं ब्याज दर 10% प्रति वर्ष और टेन्योर 5 साल। कुल ब्याज सिंपल तरीके से अनुमानित लगभग ₹1.25 लाख (EMI कैलकुलेटर से चेक करें)। मासिक EMI लगभग ₹10,600 (फ्लैट रेट पर)। असली EMI बैंक के EMI कैलकुलेटर से निकालें क्योंकि ये reducing balance पर होता है।

जरूरी डिस्क्लेमर: ब्याज दरें समय-समय पर बदलती रहती हैं और ये आपके क्रेडिट स्कोर, बैंक पॉलिसी और मार्केट कंडीशंस पर निर्भर करती हैं। हमेशा आधिकारिक बैंक ब्रांच या वेबसाइट से लेटेस्ट रेट चेक करें। मुद्रा लोन लेने से पहले अपनी क्षमता का आकलन जरूर करें ज्यादा ब्याज से बचने के लिए अच्छा CIBIL स्कोर रखें।

मुद्रा लोन की EMI कितनी आएगी? रीपेमेंट टेन्योर और कैलकुलेशन कैसे करें?

मुद्रा लोन लेने के बाद सबसे बड़ा डर यही होता है कि EMI कितनी आएगी और कितने समय तक चुकानी पड़ेगी? अच्छी बात ये है कि प्रधानमंत्री मुद्रा योजना में रीपेमेंट काफी लचीला रखा गया है, ताकि छोटे व्यवसायी अपनी आय के हिसाब से आसानी से मैनेज कर सकें।

रीपेमेंट टेन्योर (समय अवधि)

मुद्रा लोन की अवधि आमतौर पर 3 से 7 साल तक होती है।

- छोटे लोन (शिशु और किशोर कैटेगरी) में 3-5 साल आम है।

- तरुण और तरुण प्लस में 5-7 साल तक मिल सकता है। कुछ बैंक नए बिजनेस के लिए शुरुआती 3-6 महीने का मोरेटोरियम पीरियड (EMI छूट) भी देते हैं। इस दौरान या तो सिर्फ ब्याज भरना पड़ता है या कुछ मामलों में कोई EMI नहीं। ये आपके बिजनेस को स्थिर होने का समय देता है।

मुद्रा लोन की EMI कैसे कैलकुलेट होती है?

EMI reducing balance method से निकलती है, यानी हर महीने बकाया राशि पर ब्याज लगता है। सटीक EMI बैंक का कैलकुलेटर बताता है, लेकिन अनुमान के लिए नीचे कुछ उदाहरण दिए हैं (10% ब्याज दर पर, जो 2026 में आम रेंज है):

| लोन अमाउंट | टेन्योर (साल) | ब्याज दर | अनुमानित मासिक EMI | कुल ब्याज (लगभग) |

|---|---|---|---|---|

| ₹50,000 | 3 साल | 10% | ₹1,610 | ₹7,960 |

| ₹3 लाख | 5 साल | 10% | ₹6,364 | ₹81,840 |

| ₹8 लाख | 7 साल | 10% | ₹13,215 | ₹3,10,060 |

(नोट: ये अनुमानित हैं। असली EMI reducing balance से थोड़ी कम आ सकती है। हमेशा बैंक से चेक करें।)

सटीक EMI जानने के लिए ऑनलाइन EMI कैलकुलेटर यूज करें SBI, Bank of Baroda, या Union Bank की वेबसाइट पर Mudra Loan EMI Calculator उपलब्ध है। बस लोन अमाउंट, ब्याज दर और टेन्योर डालें तुरंत EMI, कुल ब्याज और पेमेंट प्लान दिख जाएगा। ये जानकारी आपको बजट प्लानिंग में बहुत मदद करेगी। लोन लेने से पहले अपनी मासिक आय देखकर EMI चुनें ज्यादा टेन्योर चुनने से EMI कम आएगी लेकिन कुल ब्याज ज्यादा लगेगा। कम टेन्योर से ब्याज बचता है।

प्रधानमंत्री मोदी मुद्रा लोन के लिए कौन पात्र (Eligibility) है?

प्रधानमंत्री मुद्रा योजना (PMMY) में लोन लेने के लिए पात्रता काफी सिंपल रखी गई है। mudra.org.in, myscheme.gov.in और RBI गाइडलाइन्स के अनुसार, कोई भी भारतीय नागरिक जो गैर-कृषि क्षेत्र में आय उत्पन्न करने वाला छोटा बिजनेस जैसे मैन्युफैक्चरिंग, ट्रेडिंग, सर्विसेज आदि शुरू करना या अपने व्यापार को बढ़ाना चाहता है वो आवेदन कर सकता है। अब इसके लिए सरकार के मानदंड ये है:-

- उम्र: आवेदक की उम्र कम से कम 18 वर्ष होनी चाहिए और सामान्यत 65 वर्ष तक, बाकी बैंक पर निर्भर है।

- नागरिकता: भारतीय नागरिक होना अनिवार्य है।

- बिजनेस प्रकार: गैर-कॉर्पोरेट, गैर-कृषि सूक्ष्म/छोटे (non-farm income generating activity)। जैसे छोटी दुकान, सर्विस, मैन्युफैक्चरिंग, स्ट्रीट वेंडिंग आदि। कृषि से जुड़ी गतिविधियां (जैसे पोल्ट्री, डेयरी) कुछ मामलों में योग्य हैं।

- CIBIL Score के बारे में सच्चाई: आवेदक किसी भी बैंक या फाइनेंशियल इंस्टीट्यूशन का डिफॉल्टर नहीं होना चाहिए। CIBIL Score for Mudra Loan में कोई mandatory minimum CIBIL score नहीं है officially लेकिन 650+ score होना बहुत मदद करता है approval में बस सबसे ज़रूरी है की कोई major default या NPA record नहीं होना चाहिए वैसे तो Fresh/New entrepreneurs जिनका कोई credit history नहीं है वो भी apply कर सकते हैं।

- बिजनेस प्रूफ: बिजनेस प्लान, Udyam Registration अगर लागू, या अन्य प्रूफ दिखाना पड़ सकता है।

- अन्य: इंडिविजुअल, प्रोप्राइटरशिप, पार्टनरशिप, प्राइवेट लिमिटेड कंपनी आदि सभी योग्य हैं।

- महिलाओं के लिए खास सुविधा: महिलाओं को योजना में खास जगह दी जाती है। कई बैंक और MFI महिलाओं के लिए ब्याज में छोटी छूट जैसे 0.25% या आसान प्रोसेस देते हैं। SC/ST/OBC समुदाय के आवेदकों को भी प्राथमिकता मिलती है। अगर आप भी महिला हैं और अपना बिज़नेस सुरु या बढ़ाना चाहती है तो आप इसका फायदा उठा सकती है

ये शर्तें चेक करके आप खुद देख सकते हैं कि आप योग्य हैं या नहीं। अगर आपका बिजनेस प्लान ठोस है और क्रेडिट हिस्ट्री साफ है, तो मुद्रा लोन आपके लिए बहुत आसान हो सकता है।

ये भी पढ़े: How to Apply Sarkari Yojana Without Mistakes 2026: 7 अहम टिप्स जो कोई नहीं बताता! यहाँ पढ़े?

मुद्रा लोन की ईएमआई समय पर न देने पर क्या नुकशान हो सकते है?

मुद्रा लोन बिना गारंटी का होने के कारण बहुत फायदेमंद है लेकिन इसमें कुछ जोखिम भी हैं। अगर लोन समय पर नहीं चुकाया गया, तो गंभीर परिणाम हो सकते हैं। ये चेतावनियां आधिकारिक स्रोतों (RBI गाइडलाइन्स, mudra.org.in और क्रेडिट ब्यूरो रिपोर्ट्स) से ली गई हैं, ताकि आप सही फैसला ले सकें।

- CIBIL स्कोर पर बड़ा असर: अगर EMI मिस होती है या डिफॉल्ट होता है तो आपका क्रेडिट स्कोर (CIBIL) काफी गिर जाता है। ये गिरावट 7 साल तक रह सकती है जिससे भविष्य में कोई भी लोन, क्रेडिट कार्ड या होम लोन मिलना मुश्किल हो जाता है। यहां तक कि CGTMSE गारंटी होने पर भी बोरोवर का क्रेडिट स्कोर प्रभावित होता है।

- लीगल एक्शन और रिकवरी: डिफॉल्ट पर बैंक सिविल कोर्ट जा सकता है, रिकवरी एजेंट्स भेज सकता है, या SARFAESI एक्ट (अगर लागू हो) के तहत रिकवरी शुरू कर सकता है। हालांकि मुद्रा लोन में कोई कोलेटरल नहीं होता, लेकिन बैंक सिविल केस कर सकता है और पर्सनल गारंटी या अन्य एसेट्स पर क्लेम कर सकता है।

- अन्य प्रभाव: बैंक आपको विलफुल डिफॉल्टर लिस्ट में डाल सकता है, जिससे फाइनेंशियल सिस्टम में एंट्री मुश्किल हो जाती है।

जरूरी सलाह: लोन लेने से पहले अपनी आय, बिजनेस प्लान और रीपेमेंट क्षमता का पूरा आकलन करें। हमेशा बैंक या आधिकारिक ब्रांच से कंसल्ट करें और अपनी जरूरत से ज्यादा लोन न लें। ये जानकारी सिर्फ जागरूकता के लिए है फाइनल डिसीजन हमेशा प्रोफेशनल एडवाइज के साथ लें।

प्रधानमंत्री मुद्रा लोन के लिए क्या-क्या डॉक्यूमेंट चाहिए?

मुद्रा लोन के लिए आवेदन करते समय कुछ बेसिक और जरूरी दस्तावेज लगते हैं। ये दस्तावेज बैंक, NBFC या MFI के अनुसार थोड़े अलग हो सकते हैं, लेकिन आधिकारिक गाइडलाइन्स mudra.org.in और PMMY किट से) के अनुसार ज्यादातर मामलों में यही चेक किए जाते हैं। ये चेकलिस्ट आपको आवेदन से पहले तैयार रहने में मदद करेगी।

PMMY Kit के लिए अधिकारिक वेबसाइट विजिट करे

- आधार कार्ड: आईडेंटिटी और एड्रेस प्रूफ के लिए सबसे कॉमन और जरूरी है।

- पैन कार्ड: टैक्स और आईडेंटिटी वेरिफिकेशन के लिए खासकर Kishore और Tarun कैटेगरी में लोन लेने के लिए बहुत जरुरी है।

- बिजनेस प्लान या प्रोजेक्ट रिपोर्ट: छोटा सा प्लान बताएं कि लोन का इस्तेमाल क्या होगा मशीनरी, स्टॉक आदि Tarun कैटेगरी में डिटेल्ड प्लान जरूरी है।

- बैंक स्टेटमेंट: पिछले 6-12 महीनों का इनकम और ट्रांजेक्शन दिखाने के लिए चाहिये।

- उद्यम रजिस्ट्रेशन सर्टिफिकेट (Udyam Certificate): अगर आपके पास MSME रजिस्ट्रेशन है अब ऑनलाइन udyamregistration.gov.in से फ्री मिलता है ये वैकल्पिक लेकिन बहुत मदद करता है।

- अन्य KYC दस्तावेज: वोटर आईडी, पासपोर्ट, ड्राइविंग लाइसेंस, हाल की पासपोर्ट साइज फोटो (2-3), और अगर लागू हो तो जाति प्रमाण पत्र (SC/ST/OBC के लिए)।

- लोन एप्लीकेशन फॉर्म: बैंक या udyamimitra.in से भरकर जमा करें Shishu के लिए सिंपल फॉर्म, Kishor/Tarun के लिए कॉमन फॉर्म चाहिये होता है।

एक जरुरी बात मैने जब कुछ ऐसी व्यक्तियों से बात की जिन्होंने हाल ही में मुद्रा लोन लिया था उनमे से कुछ ने बताया की Shishu कैटेगरी ₹50,000 तक लोन मिलता है इसमे दस्तावेज सबसे कम लगते हैं जबकि Kishor/Tarun में फाइनेंशियल स्टेटमेंट्स (ITR, बैलेंस शीट) ज्यादा जरूरी होते है। मै कहुगा की एक बार आप खुद भी बैंक से कन्फर्म करें क्योंकि कुछ अतिरिक्त डॉक्यूमेंट्स जैसे क्वोटेशन ऑफ मशीनरी मांग सकते हैं। ये चेकलिस्ट फॉलो करके आप आवेदन के लिए पूरी तरह तैयार हो जाएंगे। अब आगे हम आपके सबसे बड़े सवाल अप्लाई कैसे करे का जवाब देगे साथ ही आपको गाइड भी करेगे।

PM Mudra Loan Online Apply 2026 में कैसे करें?

मुझे पता है अब आपके मन में सवाल होगा की हम Pradhan Mantri Modi Mudra Loan Scheme में आवेदन कैसे कर सकते है अब तक आपने डॉक्यूमेंट से लेकर पात्रता आदि सब जान लिए है अब बारी है अप्लाई करने की तो आज के समय में PMMY से लोन लेना अब बहुत आसान हो गया है। डिजिटल वर्ल्ड में लोग घर बैठे बैठे ही आवेदन कर सकते है इसीलिए हमने डिजिटल अप्लाई प्लेटफार्म सुरु किया है हम आपको सरकारी योजनाओ की जानकरी आपको साझा कर सके और आप घर बैठे बैठे ही सभी जानकरी पा सके

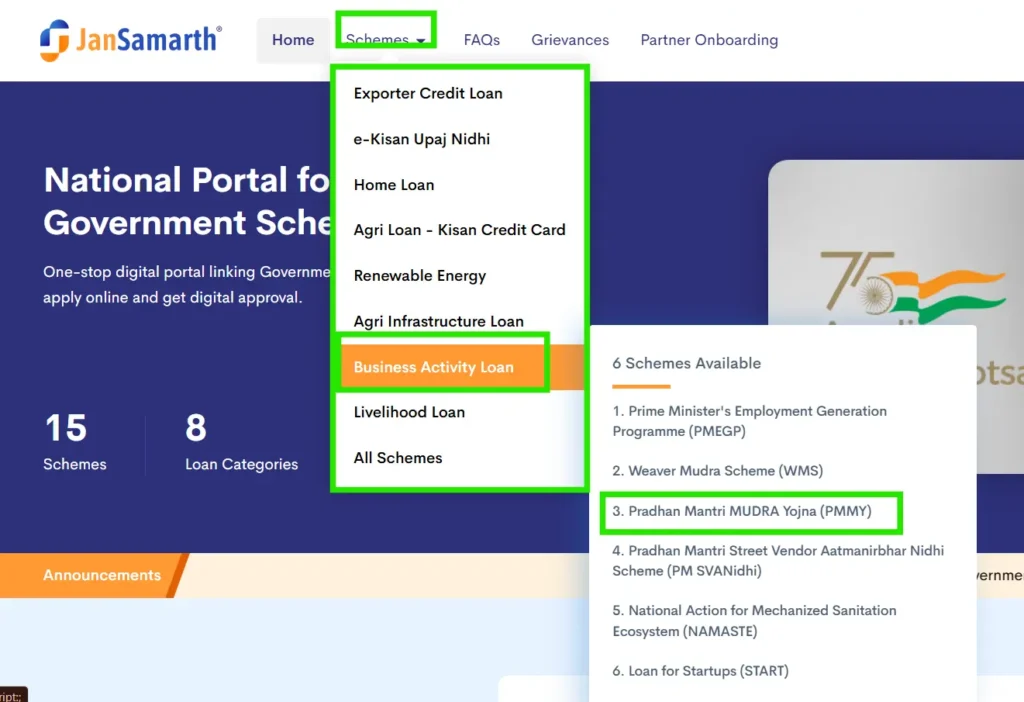

सरकार ने यहाँ भी आपको ऑनलाइन और ऑफलाइन दोनों आप्शन दिया है आप इन दोनों तरीकों से आवेदन कर सकते हैं। ऑनलाइन आवेदन के लिए मुख्य पोर्टल jansamarth.in है मैने जब udyamimitra.in और mudra.org.in विजिट किया अप्लाई करने के लिए तो यहाँ मुझे कही भी पीएम मुद्रा लोन के लिए ऑनलाइन फॉर्म भरने का आप्शन नहीं मिला लेकिन जब मैने विजिट किया jansamarth तो यहाँ मुझे अप्लाई करने का आप्शन मिला साथ ही अगर आप myscheme.gov.in पर जाते है तो वह भी आज के समय आपको जनसमर्थ पोर्टल पर ही भेज देता है मतलब आपको जल्दी आवेदन करने के लिए डायरेक्ट jansamarth.in विजिट करना चाहिये।

अब jansamarth.in पोर्टल पर स्टेप बाय स्टेप आवेदन करने का तरीका जानते है:-

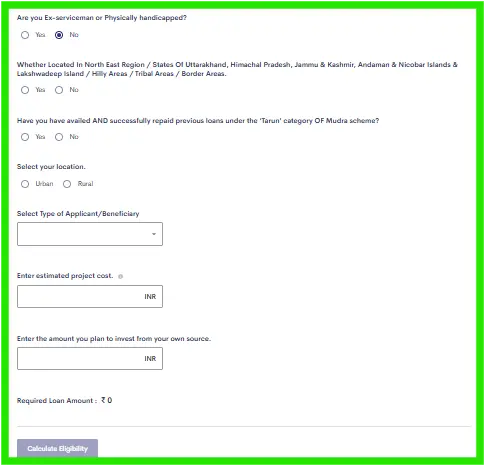

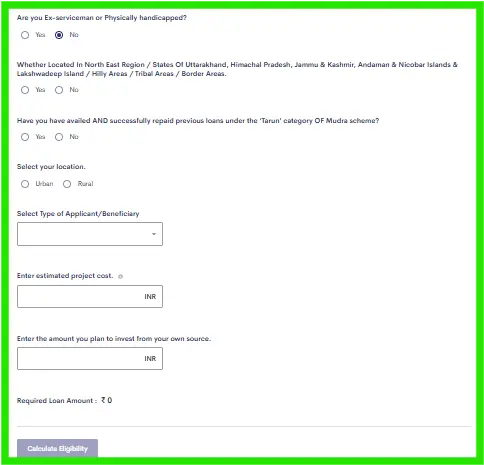

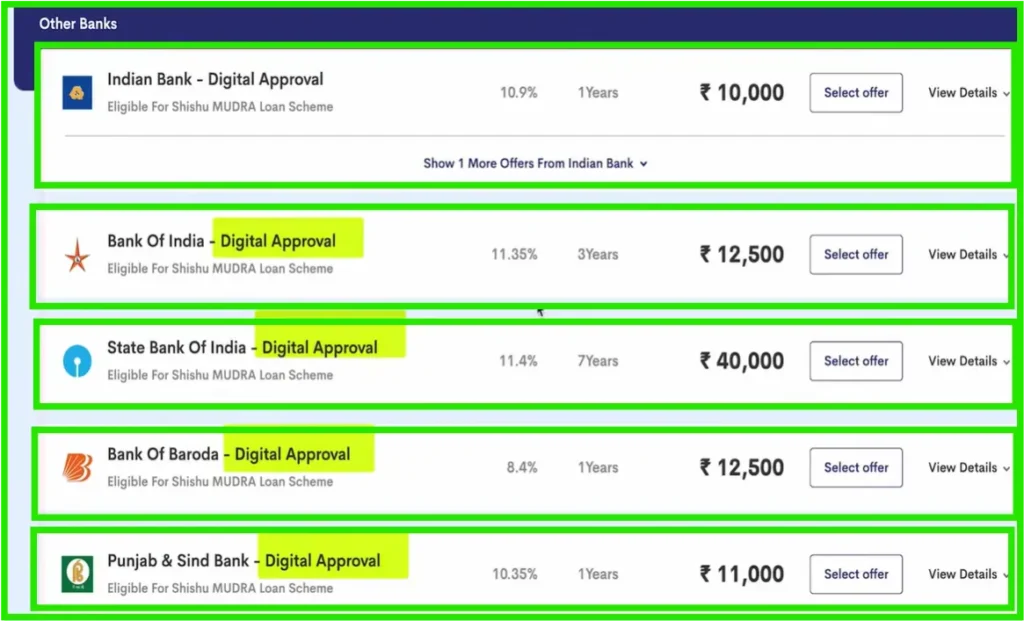

- पोर्टल पर जाएं: ब्राउज़र में www.jansamarth.in खोलें सबसे ऊपर schemes सेक्शन पर क्लिक करे फिर Business Acivity Loan सेक्शन पर जाये इसपर 6 स्कीम दिखाई देगी इसमे से 3 नंबर पर लिखा मिलेगे Pradhan Mantri Mudra Yojana इसपर ही आपको क्लिक करना है

- एलिजिबिलिटी चेक करें: कुछ आपसे सवाल दिखेगे आपको अपने अनुसार जवाब देना है जैसे बिजनेस टाइप, लोन अमाउंट आदि । पोर्टल आपको योग्य स्कीम्स और लेंडर्स दिखाएगा।

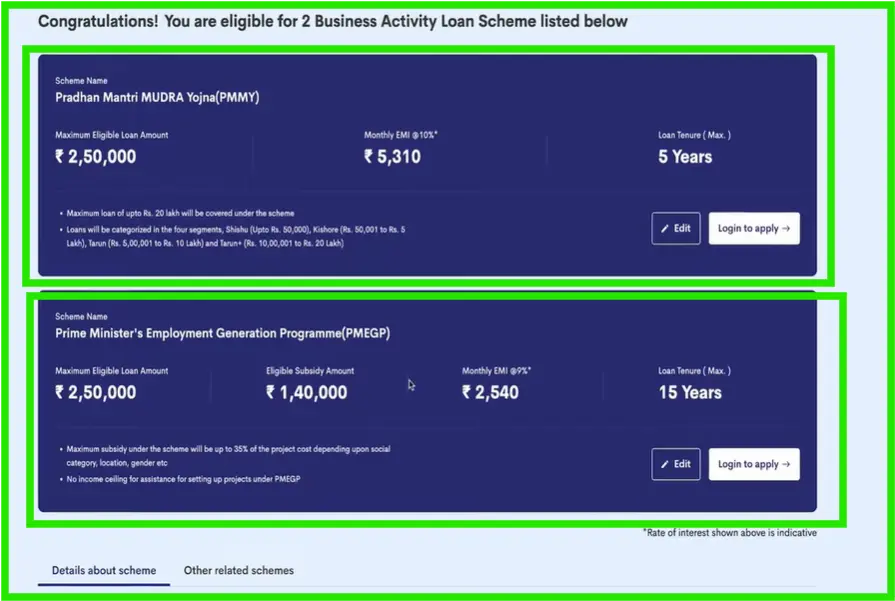

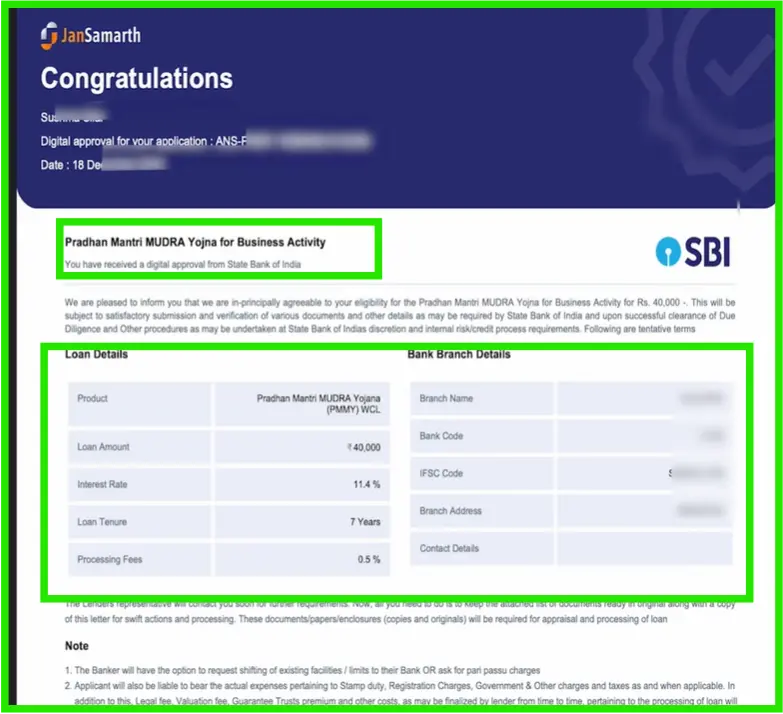

- अब जैसे ही आप कैलकुलेट eligibility पर क्लिक करोगे तो आपकी डिटेल्स के अनुसार आपको योजनाये दिखाई देगे जिसके अन्दर आपको लोन मिल सकता है मेरी डिटेल्स के अनुसार मैं 2 योजनाओ में अप्लाई कर सकता हु यहाँ आपको लोन अमाउंट और महीने की EMI और कितने साल के लिए मिलेगे वो आपको दिखाई देगा

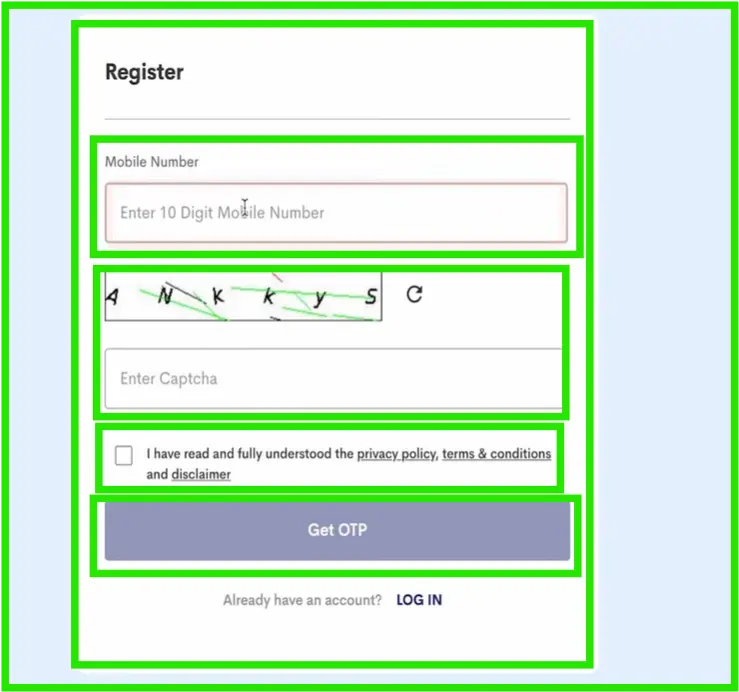

- Login to apply: अब आपको अपने अनुसार जो भी योजना सही लेगे उसपर आगे बढ़ना है जैसे ही Login to apply पर क्लिक करेगे तो आपको फिर अपना मोबाइल नंबर, कैप्चर कोड डालना है आपके नंबर पर OTP आयेगे उसको डाले फिर आगे बढे

- पर्सनल और बिजनेस डिटेल्स भरें: नाम, पता, आधार, PAN, बिजनेस डिटेल्स, लोन अमाउंट आदि भरें। पोर्टल ऑटो-फिल भी करता है।

- जरूरी डॉक्यूमेंट्स अपलोड करें: आधार, PAN, बैंक स्टेटमेंट, बिजनेस प्लान, Udyam सर्टिफिकेट आदि (पिछले सेक्शन में लिस्ट देखें)।

- ऑफर्स कंपेयर करें: 200+ लेंडर्स (SBI, PNB, HDFC, अन्य बैंक/NBFC) से ऑफर्स दिखेंगे। ब्याज दर, टेन्योर आदि कंपेयर करें।

- बैंक चुनें और अप्लाई करें: पसंदीदा बैंक चुनकर आवेदन सबमिट करें।

- ट्रैक करें: एप्लीकेशन स्टेटस पोर्टल पर चेक करें। अप्रूवल मिलने पर बैंक से कांटेक्ट होगा।

- डिस्बर्समेंट: अप्रूवल के बाद लोन अकाउंट में ट्रांसफर हो जाता है (आमतौर पर 1-2 हफ्ते में)।

- Online vs Offline: ऑनलाइन jansamarth.in घर बैठे, 24/7, मल्टीपल ऑफर्स कंपेयर, तेज प्रोसेस। लेकिन इंटरनेट और डॉक्यूमेंट स्कैन जरूरी। और ऑफलाइन आवेदन करने के लिए नजदीकी बैंक ब्रांच (SBI, PNB, HDFC आदि पर जाएं। फॉर्म भरें, डॉक्यूमेंट्स जमा करें। ज्यादा पर्सनल हेल्प मिलती है, लेकिन समय लग सकता है।

याद रखें वाली बात: कोई एजेंट या मिडलमैन न लें अधिकारिक वेबसाइट ने साफ कहा है कि कोई ऑफिशियल एजेंट नहीं है। फ्री पोर्टल यूज करें। अगर दिक्कत आए, तो बैंक हेल्पलाइन या mudra.org.in पर संपर्क करें।

PMMY में आवेदन करने के लिए कोई भी processing fee या application fee नहीं लगती। अगर कोई agent या website आपसे पैसे मांगे तो वह fraud है। अगर आप CSC से फॉर्म भरवाते हैं तो वह आपसे छोटा सा service charge ले सकता है, लेकिन यह सरकारी या बैंक फीस नहीं होती। बड़ी रकम या ज़्यादा पैसे मांगना भी गलत माना जाएगा।

ये स्टेप्स फॉलो करके आप आसानी से आवेदन कर सकते हैं। अगर आपकी तैयारी पूरी है, तो आज ही शुरू करें! अगले सेक्शन में हम मुद्रा लोन vs अन्य स्कीम्स की तुलना देखेंगे।

ये भी जरुर पढ़े: Government Scheme Application Rejected? ये 6 वजहें ज़रूर जानें क्यों बार बार रिजेक्ट होती है आपकी एप्लीकेशन?

PM Mudra Loan vs अन्य स्कीम्स कौन बेहतर?

अगर आप छोटा बिजनेस शुरू या बढ़ाना चाहते हैं, तो कई सरकारी योजनाएं उपलब्ध हैं। लेकिन कौन सी आपके लिए बेस्ट है? नीचे PM Mudra Yojana की तुलना PMEGP, Stand-Up India और Udyogini से की गई है 2026 की लेटेस्ट ऑफिशियल जानकारी के आधार पर mudra.org.in, myscheme.gov.in, kviconline.gov.in आदि से वेरिफाई)। ये तुलना आपको सही स्कीम चुनने में मदद करेगी।

| स्कीम | लोन अमाउंट (अधिकतम) | सब्सिडी/गारंटी | पात्रता (मुख्य) | बेस्ट किसके लिए? |

|---|---|---|---|---|

| PM Mudra Yojana | ₹20 लाख तक (Tarun Plus सहित) | कोई डायरेक्ट सब्सिडी नहीं; Collateral-Free, CGTMSE गारंटी | भारतीय नागरिक, 18+ उम्र, गैर-कृषि छोटा बिजनेस, कोई डिफॉल्ट नहीं, अच्छा CIBIL मदद करता है | नए/छोटे उद्यमी, ट्रेडर्स, सर्विस प्रोवाइडर्स; तेज और आसान प्रोसेस |

| PMEGP | मैन्युफैक्चरिंग: ₹50 लाख तक सर्विस/ट्रेडिंग: ₹20 लाख तक | 15-35% सब्सिडी (जनरल: 15-25%, स्पेशल कैटेगरी जैसे महिलाएं/SC/ST: 25-35%, क्षेत्र पर निर्भर) | 18+ उम्र, नया एंटरप्राइज, VIII पास (बड़े प्रोजेक्ट्स के लिए), कोई डिफॉल्ट नहीं | नए बिजनेस जहां सब्सिडी चाहिए, रोजगार जनरेशन फोकस; ट्रेनिंग जरूरी |

| Stand-Up India | ₹10 लाख से ₹1 करोड़ तक | कोई डायरेक्ट सब्सिडी नहीं; Collateral-Free (कुछ केस में), बैंक सपोर्ट | SC/ST या महिला उद्यमी, 18+ उम्र, ग्रीनफील्ड एंटरप्राइज (नया बिजनेस), 51%+ ओनरशिप | SC/ST और महिलाएं जो बड़ा बिजनेस शुरू करना चाहती हैं (मैन्युफैक्चरिंग/सर्विस) |

| Udyogini | ₹3 लाख तक (कुछ राज्यों में ज्यादा) | 30-50% सब्सिडी (कैटेगरी और राज्य पर निर्भर, जैसे SC/ST/महिलाओं के लिए) | महिलाएं (18-55 उम्र), कम इनकम फैमिली, छोटे बिजनेस (ट्रेड/सर्विस), राज्य-विशेष | महिलाएं जो छोटे स्केल पर बिजनेस शुरू करना चाहती हैं, हाई सब्सिडी चाहिए |

ये तुलना दिखाती है कि अगर आप तेज, बिना सब्सिडी के लोन चाहते हैं, तो Mudra बेस्ट है। अगर सब्सिडी चाहिए और नया बिजनेस है, तो PMEGP या Udyogini देखें। Stand-Up India बड़ा अमाउंट और स्पेसिफिक ग्रुप (SC/ST/महिला) के लिए अच्छा है।

सलाह: अपनी जरूरत अमाउंट, सब्सिडी, स्पीड देखकर चुनें। हमेशा ऑफिशियल पोर्टल myscheme.gov.in या संबंधित साइट से चेक करें क्योंकि नियम समय-समय पर बदल सकते हैं।

निष्कर्ष

प्रधानमंत्री PM Mudra Loan Yojana 2026 में छोटे व्यवसायियों के लिए एक शानदार मौका है। यहाँ आपको बिना गारंटी के ₹50,000 से ₹20 लाख तक का लोन मिल सकता है आसान प्रोसेस, लचीली EMI और महिलाओं/युवाओं को खास प्राथमिकता के साथ। हमने योजना के प्रकार, ब्याज दरें, पात्रता, दस्तावेज़, आवेदन स्टेप्स, रिस्क्स और अन्य स्कीम्स से तुलना सब कुछ डिटेल में देखा। अगर आपका बिजनेस प्लान ठोस है चाहे आप फिर स्ट्रीट वेंडर हों, छोटी दुकान चलाने वाले हों, होम-बेस्ड बिजनेस शुरू करना चाहते हों या अपना ट्रेडिंग/सर्विस बिजनेस बढ़ाना चाहते हों तो यह योजना आपके सपनों को हकीकत में बदल सकती है।

अब देर न करें अपने बिजनेस के लिए सही कदम उठाएं आज ही udyamimitra.in या नजदीकी बैंक ब्रांच में आवेदन करें। अगर कहीं भी कोई सवाल या कन्फ्यूजन हो, तो नीचे कमेंट में जरूर पूछें। हम आपकी पूरी मदद करेंगे। सटीक और अपडेटेड जानकारी के लिए हमेशा mudra.org.in और myscheme.gov.in पर जाएं। आपका बिजनेस सपना पूरा हो, यही हमारी शुभकामनाएं!

Disclaimer: इस आर्टिकल में दी गई सभी जानकारी सामान्य मार्गदर्शन और जागरूकता के उद्देश्य से है, जो आधिकारिक स्रोतों mudra.org.in, myscheme.gov.in, RBI गाइडलाइन्स आदि पर आधारित है। ब्याज दरें, पात्रता शर्तें, दस्तावेज़ और प्रोसेस समय-समय पर बदल सकते हैं और ये बैंक, NBFC या संबंधित संस्थान की अंतिम नीतियों पर निर्भर करते हैं। हम किसी भी लोन की अप्रूवल, राशि या शर्तों की गारंटी नहीं देते। लोन लेने से पहले हमेशा नजदीकी बैंक ब्रांच, आधिकारिक पोर्टल या फाइनेंशियल एडवाइजर से सत्यापन (verify) जरूर कर लें और अपनी व्यक्तिगत स्थिति के अनुसार फैसला लें।

FAQs

Q1. मुद्रा लोन में 5 लाख का ब्याज कितना है?

Ans: मुद्रा लोन की ब्याज दर बैंक पर निर्भर करती है, आमतौर पर 8% से 12% प्रति वर्ष। ₹5 लाख के किशोर लोन पर (10% ब्याज मानकर) 5 साल में कुल ब्याज लगभग ₹81,000–₹1 लाख हो सकता है। सटीक EMI बैंक के कैलकुलेटर से चेक करें समय के अनुसार ब्याज दरो में बदलाव हो सकता हैं।

Q2. क्या मुद्रा लोन के लिए सिबिल स्कोर आवश्यक है?

Ans: सख्त न्यूनतम CIBIL स्कोर नहीं है लेकिन अच्छा स्कोर (650+) बहुत मदद करता है। कोई डिफॉल्ट नहीं होना चाहिए। कम स्कोर पर भी अप्रूवल मिल सकता है अगर बिजनेस प्लान मजबूत हो।

Q3. प्रधानमंत्री मुद्रा लोन कौन-कौन से बैंक देते हैं?

Ans: सभी प्रमुख बैंक जैसे SBI, PNB, Bank of Baroda, HDFC, ICICI, Axis Bank, Canara Bank, Union Bank आदि। साथ ही NBFC और MFI भी देते हैं। udyamimitra.in पर सभी लेंडर्स की लिस्ट और ऑफर्स देख सकते हैं।

Q4. मुद्रा योजना के तहत अधिकतम लोन अमाउंट कितना है?

Ans: अधिकतम ₹20 लाख तक Tarun Plus कैटेगरी में मिलता है अगर आपने पहले तरुण लोन समय पर चुकाया हो। शिशु ₹50,000 तक, किशोर ₹5 लाख तक और तरुण ₹10 लाख तक लोन अमाउंट होता है

Q5. प्रधानमंत्री मुद्रा योजना में लोन कैसे मिलता है?

Ans: ऑनलाइन udyamimitra.in या jansamarth.in पर अप्लाई करें या नजदीकी बैंक ब्रांच जाएं। आधार, PAN, बिजनेस प्लान और बैंक स्टेटमेंट जैसे डॉक्यूमेंट्स लगते हैं। अप्रूवल के बाद लोन अकाउंट में ट्रांसफर हो जाता है।

Q6. प्रधानमंत्री मुद्रा लोन योजना हेल्पलाइन नंबर क्या है?

Ans: आधिकारिक हेल्पलाइन: 1800-180-1111 या 1800-11-0001 (जन धन से जुड़ा)। राज्य-विशेष टोल-फ्री नंबर mudra.org.in पर उपलब्ध हैं। मुंबई ऑफिस: [email protected] पर ईमेल करें।

Q7. क्या हाउस वाइफ को मुद्रा लोन मिल सकता है?

Ans: हां, बिल्कुल मिल सकता है। कोई स्पेसिफिक रेस्ट्रिक्शन नहीं अगर आपके पास अच्छा बिजनेस आइडिया/प्लान है जैसे होम-बेस्ड सर्विस, ट्रेडिंग और अन्य पात्रता पूरी है तो महिलाओं को प्राथमिकता मिलती है।

Q8. मुद्रा लोन कितने साल का होता है?

Ans: रीपेमेंट टेन्योर आमतौर पर 3 से 7 साल तक होता है बैंक पर निर्भर करता है। छोटे लोन में 3-5 साल, बड़े में 5-7 साल तक। मोरेटोरियम (EMI छूट) भी मिल सकता है।