आप सभी स्ट्रीट वेंडर भाइयों-बहनों को मेरा नमस्ते! आज की यह पोस्ट खास उन सभी लोगों के लिए है जो रेहड़ी लगाते हैं, ठेला चलाते हैं, चाय-नाश्ता बेचते हैं, फल-सब्जी या कोई छोटा-मोटा सड़क किनारे का काम करते हैं। मुझे पता है कि 2026 का मार्च महीना चल रहा है और आप सब बेसब्री से सोच रहे होंगे कि इस बार लोन मिलेगा या नहीं, पुराना लोन चुकाया तो अगला कितना मिलेगा, और वो नया RuPay Credit Card आखिरकार कब आएगा।

अब आपने भी खबरें सुनी होंगी कि जनवरी 2026 में PM Narendra Modi जी ने PM SVANidhi RuPay Credit Card लॉन्च किया है जिसमें ₹30,000 तक की क्रेडिट लिमिट मिल रही है, कई बैंक इसे बहुत कम या शून्य वार्षिक शुल्क के साथ ऑफर कर रहे हैं! लेकिन exact फीस और शर्तें हर बैंक की अपनी T&C पर निर्भर करती हैं। साथ ही लोन की लिमिट बढ़ गई है पहला ₹15,000, दूसरा ₹25,000 और तीसरा ₹50,000 तक।

लेकिन आपके मन में कई सवाल आ रहे होंगे जैसे पीएम स्वनिधि योजना के लिए कौन पात्र है? PM SVANidhi RuPay Credit Card मुझे मिलेगा या नहीं? पीएम स्वानिधि योजना के लिए कौन आवेदन कर सकता है? स्टेटस कैसे चेक करें? और अगर पहले लोन लिया था तो अब क्या करना चाहिये आदि

मैं समझता हूं कि यह चिंता बिल्कुल जायज है। क्योंकि पिछले कुछ महीनों में हमने देखा है कि vendor certificate न होने, पुराने लोन का repayment न होने या आधार-बैंक लिंकिंग की दिक्कत से कई भाइयों-बहनों का अप्लिकेशन अटक गया या रिजेक्ट हो गया। ऐसे में घबराने की कोई बात नहीं है सरकार ने योजना को 2030 तक बढ़ाया है और अब इसे और आसान बना दिया है ताकि हर स्ट्रीट वेंडर को फायदा मिल सके।

अगर आप अपने सभी सवालो के जवाब जानना चाहते हैं कि PM SVANidhi Yojana 2026 में नया क्या आया है, लोन कितना और कैसे मिलेगा, RuPay Credit Card के फायदे क्या हैं, घर बैठे मोबाइल से अप्लाई कैसे करें, जरूरी दस्तावेज क्या लगेंगे, और स्टेटस कैसे चेक करें तो आप बिल्कुल सही जगह पर आए हैं।

क्योकि आज के इस आर्टिकल में हम आपको स्टेप-बाय-स्टेप तरीका बताएंगे ताकि आप अपना मोबाइल से ही सब कुछ कर सकें। तो क्या आप तयार हैं हां तो चलिए 2026 में PM SVANidhi की पूरी जानकारी साथ में देखते हैं और अपना लोन + क्रेडिट कार्ड आसानी से बनवाते हैं!

PM SVANidhi Yojana 2026 — एक नज़र में

| विवरण | जानकारी |

|---|---|

| योजना का नाम | PM SVANidhi Yojana 2026 |

| किसने शुरू की | PM Narendra Modi — June 2020 |

| नया Update | 23 January 2026 — RuPay Credit Card Launch |

| पहला Loan | ₹15,000 (पहले ₹10,000 था) |

| दूसरा Loan | ₹25,000 (पहले ₹20,000 था) |

| तीसरा Loan | ₹50,000 |

| कुल संभावित लोन | ₹90,000 तक (तीनों स्टेज मिलाकर) |

| RuPay Credit Card Limit | ₹30,000 तक शुरू में ₹10,000 से, समय पर चुकाने पर बढ़ती है |

| Scheme Valid Till | 31 March 2030 |

| Helpline | 1800-11-1979 (Toll Free) |

| कुल बजट | ₹7,332 करोड़ |

| मोबाइल ऐप | Google Play Store से “PM SVANidhi” ऐप |

| Official Portal | pmsvanidhi.mohua.gov.in |

PM SVANidhi Yojana क्या है और कब शुरू हुई?

सबसे पहले ये समझ लीजिए कि PM SVANidhi Yojana (Pradhan Mantri Street Vendor’s AtmaNirbhar Nidhi) क्या है। क्योकि किसी भी योजना का हिस्सा बनने से पहले आपको ये जानना बहुत जरुरी है इसिलिय मैं आपको बता दू की पीएम स्वानिधि योजना जून 2020 में प्रधानमंत्री नरेंद्र मोदी जी ने शुरू की थी। कोरोना काल में जब रेहड़ी-पटरी वाले, ठेला लगाने वाले और छोटे स्ट्रीट वेंडर्स सबसे ज्यादा प्रभावित हुए थे तब सरकार ने उन्हें आत्मनिर्भर बनाने के लिए ये स्कीम लाई।

इस योजना का उद्देश्य बिलकुल बहुत साफ है स्ट्रीट वेंडर्स को सस्ता और आसान लोन देकर उनका कारोबार फिर से खड़ा करना। साहूकारों और महंगे ब्याज वाले लोन से मुक्ति दिलाना। डिजिटल पेमेंट को बढ़ावा देना ताकि कारोबार बढ़े और आय बढ़े। शुरुआत में ये योजना सिर्फ बड़े शहरों तक थी, लेकिन अब census towns, peri-urban areas तक फैल गई है। 20 फरवरी 2026 तक के आधिकारिक आंकड़ों के अनुसार अब तक 1.09 करोड़ से ज्यादा वेंडर्स ने इसका फायदा उठाया है, और 2026 में RuPay Credit Card जैसे नए फीचर्स के साथ ये और मजबूत हो गई है।

साफ़ शब्दो में कहू तो PM SVANidhi आपकी छोटी दुकान, ठेला या रेहड़ी का “सरकारी साथी” है जो लोन, सब्सिडी और क्रेडिट कार्ड देकर आपको आगे बढ़ने में मदद करता है। अब चलिए, जानते है 2026 में क्या नया हुआ है

अधिक जाने: Kisan Credit Card (KCC) 2026: ₹5 लाख लिमिट की पूरी जानकारी?

PM SVANidhi Yojana 2026 में क्या नया आया?

PM SVANidhi Yojana पहले से ही लाखों रेहड़ी-पटरी वालों, ठेला लगाने वालों और छोटे स्ट्रीट वेंडर्स के लिए बहुत बड़ी मदद साबित हो चुकी है। लेकिन 2025-2026 में सरकार ने इसमें कई बड़े और खुशखबरी वाले बदलाव किए हैं, ताकि ज्यादा से ज्यादा लोग आसानी से फायदा उठा सकें और उनका कारोबार डिजिटल तरीके से मजबूत हो। ये सारे अपडेट आधिकारिक रूप से Union Cabinet (अगस्त 2025) और PM Narendra Modi जी के हाथों जनवरी 2026 में लॉन्च हुए हैं। चलिए जाने है 2026 में क्या नया आया

1. योजना को 2030 तक बढ़ा दिया गया

पहले यह योजना सिर्फ 2024 तक चलने वाली थी। अब सरकार ने इसे 31 मार्च 2030 तक extend कर दिया है। यानी अगले 4 साल तक आप आराम से लोन ले सकते हैं, पुराना लोन चुकाकर नया ले सकते हैं, और RuPay कार्ड का भी फायदा उठा सकते हैं। इसके लिए सरकार ने कुल ₹7,332 करोड़ का बजट रखा है, और लक्ष्य है कि 1.15 करोड़ से ज्यादा वेंडर्स जिनमें 50 लाख नए लोगो को जोड़ा जाए।

2. लोन की राशि बढ़ गई अब ज्यादा पैसा मिलेगा

पहले की तुलना में तीनों स्टेज में लोन की लिमिट बढ़ा दी गई है:

- पहला लोन: ₹10,000 से बढ़ाकर ₹15,000 (12 महीने में चुकाना)

- दूसरा लोन: ₹20,000 से बढ़ाकर ₹25,000 (18 महीने में)

- तीसरा लोन: ₹50,000 (36 महीने में) कुल मिलाकर एक वेंडर को ₹90,000 तक का लोन मिल सकता है। ये लोन बिना किसी गारंटी या प्रॉपर्टी के मिलते हैं।

3. PM SVANidhi RuPay Credit Card का नया लॉन्च

23 जनवरी 2026 को केरल के तिरुवनंतपुरम में आयोजित एक कार्यक्रम में प्रधानमंत्री नरेंद्र मोदी ने PM SVANidhi Credit Card अभियान का उल्लेख करते हुए कहा कि इससे रेहड़ी‑पटरी वालों और छोटे स्ट्रीट वेंडर्स को सीधा लाभ मिलेगा। इसी के बाद देशभर के कई राज्यों और जिलों में इस कार्ड के लिए विशेष कैंप और वितरण कार्यक्रम शुरू किये गये।

उदाहरण के तौर पर, 23 जनवरी 2026 कई राज्यों और जिलों में PM SVANidhi RuPay Credit Card का विशेष अभियान चलाया जा रहा है। जैसे बिहार के बेगूसराय जैसे जिलों में जिला प्रशासन ने इस कार्ड के लाभार्थियों के लिए विशेष कार्यक्रम आयोजित किये, जहाँ eligible street vendors को RuPay Credit Card उपलब्ध कराए गए।

- क्रेडिट लिमिट: ₹30,000 तक शुरू में ₹10,000 से शुरू होती है अच्छे repayment पर बढ़ती है

- फायदे: RuPay Credit Card से आप UPI और कार्ड swipe के ज़रिए digital payment कर सकते हैं, जिससे PM SVANidhi की digital cashback स्कीम का फायदा लेना और आसान हो जाता है।

यह RuPay आधारित क्रेडिट कार्ड आम तौर पर उन वेंडर्स को दिया जाता है जिन्होंने PM SVANidhi के तहत पहले वाले लोन समय पर चुकाये हों और जिनका repayment record अच्छा हो; eligibility और limit की exact शर्तें बैंक और स्कीम के नियमों पर निर्भर करती हैं।

4. योजना का दायरा और भी बड़ा हुआ

अब यह सुविधा सिर्फ बड़े शहरों तक नहीं census towns, peri-urban areas और आसपास के इलाकों में भी पहुंच रही है। इससे ज्यादा वेंडर्स को फायदा मिल रहा है।

ये बदलाव इसलिए किए गए हैं ताकि रेहड़ी-पटरी वाले वेंडर्स का कारोबार आसान हो, डिजिटल पेमेंट बढ़े, और वे साहूकारों या महंगे लोन से बच सकें। अब तक 20 फरवरी 2026 तक 1.09 करोड़ से ज्यादा लोन डिस्बर्स हो चुके हैं और 57 लाख से ज्यादा लोन पूरी तरह repaid हो चुके हैं।

हमारी सरकार ने रेहड़ी-पटरी वाले साथियों के लिए स्वनिधि क्रेडिट कार्ड का अभियान चलाया है। ये कार्ड गरीब के स्वाभिमान का नया माध्यम बन रहा है। pic.twitter.com/NOOA7WtYDP

— Narendra Modi (@narendramodi) March 8, 2026

Official PM SVANidhi डैशबोर्ड (20 फरवरी 2026) के अनुसार 1.33 करोड़ से ज्यादा eligible applications और 1.09 करोड़ से ज्यादा लोन डिस्बर्स हो चुके हैं, कुल राशि ₹17,182 करोड़ से अधिक।

पीएम स्वनिधि योजना के लिए कौन पात्र है?

ब जब हमने योजना में आए नए अपडेट्स और लोन की बढ़ी हुई लिमिट देख ली है, तो सबसे जरूरी सवाल ये है कि क्या आप इस योजना के लिए पात्र हैं या नहीं। अच्छी बात ये है कि PM SVANidhi Yojana बहुत inclusive है यानी ज्यादातर स्ट्रीट वेंडर्स को कवर करती है, बिना ज्यादा शर्तों के। इस योजना में कौन-कौन पात्र है आइये समझे है:-

- कोई भी व्यक्ति जो शहरी इलाकों में स्ट्रीट वेंडिंग करता हो: जैसे रेहड़ी-पटरी पर फल-सब्जी, चाय-नाश्ता, फास्ट फूड, चाट-पकौड़ी, कपड़े-जूते, मोबाइल एक्सेसरीज, नाई, मोची, पान वाला, धोबी, फूल बेचने वाले, या कोई भी छोटा सड़क किनारे का काम।

- शहरी क्षेत्र में काम करने वाले: अब statutory towns के अलावा census towns, peri-urban areas और आसपास के इलाकों में भी लागू है।

- उम्र 18 साल से ज्यादा होनी चाहिए।

- आपके पास Vendor Certificate होना चाहिए: ये Urban Local Body (ULB) जैसे नगर निगम, नगर पालिका या Town Vending Committee (TVC) से मिलता है।

- अगर Vendor Certificate नहीं है तो LoR (Letter of Recommendation) काम कर जाता है – नजदीकी वार्ड काउंसलर, नगर निगम ऑफिस या लोकल अथॉरिटी से ले सकते हैं।

- पहले से कोई बड़ा बैंक लोन डिफॉल्ट (CIBIL खराब) नहीं होना चाहिए लेकिन छोटी-मोटी देरी को बैंक देखता है।

- योजना में कोई collateral (गारंटी/प्रॉपर्टी) नहीं लगती, कोई गारंटर नहीं चाहिए यह पूरी तरह unsecured loan है।

किन लोगों को इस योजना का लाभ नहीं मिलेगा?

- जो स्ट्रीट वेंडिंग नहीं करते जैसे दुकानदार, फिक्स्ड शॉप वाले।

- जिनका कोई बैंक लोन डिफॉल्ट है और CIBIL बहुत खराब है।

- नाबालिग 18 साल से कम उम्र।

- जो पहले से योजना से बाहर किए गए हैं जैसे फर्जी आवेदन या गलत जानकारी देने पर।

सबसे अच्छी बात योजना में कोई इनकम लिमिट नहीं है। चाहे आप रोज ₹500 कमाते हों या ₹2,000, आप apply कर सकते हैं। सरकार का मकसद है कि छोटे से छोटा वेंडर भी आत्मनिर्भर बने।

अगर आप इनमें से किसी कैटेगरी में आते हैं तो आप पूरी तरह पात्र हैं। अगले सेक्शन में हम देखेंगे कि लोन की कितना पैसा कब मिलेगा और कितने समय में चुकाना है।

अधिक जानकारी के लिए Latest Notification चेक करे

प्रधानमंत्री स्वानिधि योजना में लोन कब और कितना मिलेगा?

अब जब पात्रता समझ आ गई है, तो चलिए देखते हैं कि PM SVANidhi Yojana में लोन कैसे और कितने स्टेज में मिलता है। अच्छी बात ये है कि योजना में लोन तीन स्टेज में मिलता है – और हर स्टेज में राशि बढ़ती जाती है, बशर्ते आप पिछले लोन को समय पर पूरा चुकाएं।

| Loan Stage | Amount | Repayment Period |

|---|---|---|

| पहला Loan | ₹15,000 (पहले ₹10,000 था) | 12 महीने |

| दूसरा Loan | ₹25,000 पहले ₹20,000 था) | 18 महीने |

| तीसरा Loan | ₹50,000 | 36 महीने |

पहला लोन अप्लाई करने के बाद बैंक और ULB verification करते हैं; आधिकारिक FAQ के अनुसार पूरी प्रक्रिया को अधिकतम 30 दिन तक लग सकते हैं, हालांकि बहुत से मामलों में approval और disbursement कुछ ही हफ्तों में हो जाता है। हर लोन समय पर चुकाने पर अगला लोन ऑटोमैटिक तरीके से ज्यादा राशि का मिलता है। अगर समय पर नहीं चुकाया तो अगला लोन नहीं मिलेगा और RuPay Credit Card भी नहीं आएगा।

कुल मिलाकर तीनों स्टेज में ₹90,000 तक का लोन मिल सकता है। और सबसे खास बात है की कोई collateral नहीं, कोई गारंटर नहीं, कोई प्रॉपर्टी डॉक्यूमेंट नहीं लगता। लोन बिल्कुल unsecured है।

Pradhan Mantri SVANidhi Interest Subsidy और Cashback के फायदे?

Pradhan Modi SVANidhi Yojana में लोन की राशि तो बढ़ गई है लेकिन सबसे बड़ा फायदा है कम ब्याज और कैशबैक। ये दोनों चीजें वेंडर्स की जेब में सीधा पैसा डालती हैं और कारोबार को और मजबूत बनाती हैं। चलिए समझते हैं:

1. 7% Interest ब्याज पर सब्सिडी

- बैंक से लोन पर जो भी ब्याज लगता है आमतौर पर 10-12% सालाना होता है लेकिन मोदी सेवा निधि योजना में सरकार 7% की सब्सिडी देती है।

- ये सब्सिडी सीधे आपके बैंक अकाउंट में DBT (Direct Benefit Transfer) के जरिए आती है।

- नतीजा: आपका असली ब्याज बहुत कम पड़ता है कई बार 3-5% तक ही रह जाता है।

- समय पर लोन चुकाने पर ये सब्सिडी पूरी मिलती है। अगर देरी हुई तो सब्सिडी कम या बंद हो सकती है।

- उदाहरण: ₹15,000 लोन पर सालाना ब्याज ₹1,500-1,800 लगता है, लेकिन सब्सिडी के बाद आपको सिर्फ ₹300-600 ही देने पड़ते हैं।

2. Digital Payment पर कैशबैक

- योजना में डिजिटल पेमेंट UPI, RuPay कार्ड को बढ़ावा देने के लिए कैशबैक मिलता है।

- रिटेल ट्रांजेक्शन (छोटी खरीद-बिक्री) पर हर महीने अधिकतम ₹100 तक कैशबैक यानी सालाना ₹1,200 तक।

- होलसेल खरीद सामान थोक में खरीदने पर पर अतिरिक्त ₹400 तक सालाना कैशबैक।

- कुल मिलाकर ₹1,600 तक का कैशबैक सालाना ये पैसा सीधे आपके बैंक अकाउंट में आता है।

- RuPay Credit Card यूज करने पर ये कैशबैक और भी आसानी से मिलता है।

ये फायदे इसलिए दिए जाते हैं ताकि वेंडर्स साहूकारों से दूर रहें, और भारी ब्याज से बच सके साथ ही डिजिटल पेमेंट करें और कारोबार बढ़ाएं। समय पर लोन चुकाने और UPI यूज करने से आपकी जेब में हर साल हजारों रुपये एक्स्ट्रा बच जाते हैं।

पीएम स्वानिधि योजना के लिए क्या कागज चाहिये?

मुझे उम्मीद है की मैने जो जानकारी ऊपर साझा की अब तक आपने वो सभी अच्छे से समझ ली होगी तो सबसे जरुरी सवाल जो आपके मन में चल रहा होगा की PM SVANidhi Yojana में अप्लाई करने के लिए कौन-कौन से दस्तावेज लगेंगे। तो चलिए ये में समझ लेते है सबसे पहले अच्छी बात ये है कि डाक्यूमेंट्स यहाँ बहुत कम लगाने की जरुरत होती है दूसरी योजनाओ की तुलना में और ज्यादातर डाक्यूमेंट्स साधारण होते है जो आपके पास पहले से ही होते हैं। नीचे मैने सभी जरूरी दस्तावेज दिए हैं मार्च 2026 की लेटेस्ट गाइडलाइंस के अनुसार:-

| दस्तावेज | उद्देश्य (Purpose) | अनिवार्य या वैकल्पिक? |

|---|---|---|

| आधार कार्ड | पहचान + पता प्रमाण + OTP वेरिफिकेशन | अनिवार्य (आधार से लिंक मोबाइल जरूरी) |

| Vendor Certificate (ULB/TVC से) | स्ट्रीट वेंडिंग का ऑफिशियल प्रमाण | अनिवार्य (नहीं है तो LoR ले लें) |

| बैंक अकाउंट डिटेल्स (पासबुक/चेकबुक की फर्स्ट पेज) | लोन डिस्बर्समेंट और सब्सिडी ट्रांसफर के लिए | अनिवार्य (आधार से लिंक होना चाहिए) |

| पासपोर्ट साइज फोटो | आवेदन फॉर्म और RuPay कार्ड के लिए | अनिवार्य (2-3 फोटो रख लें) |

| मोबाइल नंबर (आधार लिंक) | OTP, नोटिफिकेशन, कैशबैक और अपडेट्स के लिए | अनिवार्य |

| LoR (Letter of Recommendation) | Vendor Certificate न होने पर वैकल्पिक प्रमाण | वैकल्पिक (ULB/वार्ड काउंसलर से फ्री में मिल जाता है) |

| PAN कार्ड | वित्तीय सत्यापन (CIBIL चेक के लिए) | वैकल्पिक (बैंक कभी-कभी मांग लेता है) |

महत्वपूर्ण टिप्स ये जरूर पढ़ लें:

- Vendor Certificate कैसे बनवाएं?:- नजदीकी नगर निगम, नगर पालिका या Town Vending Committee (TVC) ऑफिस जाएँ। कई जगहों पर लोकल कैंप चलते हैं, वहाँ फ्री में मिल जाता है।

- LoR क्या है?:- अगर Certificate नहीं मिल रहा तो वार्ड काउंसलर या ULB ऑफिस से एक साधारण लेटर ले लें जिसमें लिखा हो कि आप स्ट्रीट वेंडर हैं। ये भी काम करता है।

- आधार और बैंक लिंक:- सबसे ज्यादा रिजेक्शन इसी वजह से होता है। पहले बैंक जाकर लिंक करवा लें।

- ऑनलाइन अप्लाई के लिए:- दस्तावेज स्कैन करके PDF या JPG में रखें (साइज 1-2 MB से कम)।

- एजेंट से सावधान:- कोई भी पैसे मांगे या फॉर्म भरने का नाम पर चार्ज करे तो तुरंत हेल्पलाइन 1800-11-1979 पर कॉल करें अप्लाई पूरी तरह फ्री है। लेकिन CSC पर कुछ न के बराबर चार्ज लिया जा सकता है क्योकि व्यक्ति अपना समय, इन्टरनेट और सिस्टम आदि यूज़ करता है आपको प्रिंट निकल कर देता है इसकी बहुत छोटी फीस देनी हो सकती है

ये दस्तावेज तैयार हैं तो अप्लाई करना बहुत आसान हो जाता है। अगले सेक्शन में हम देखेंगे कि घर बैठे मोबाइल से या ऑफलाइन कैसे अप्लाई करें – स्टेप-बाय-स्टेप तरीका।

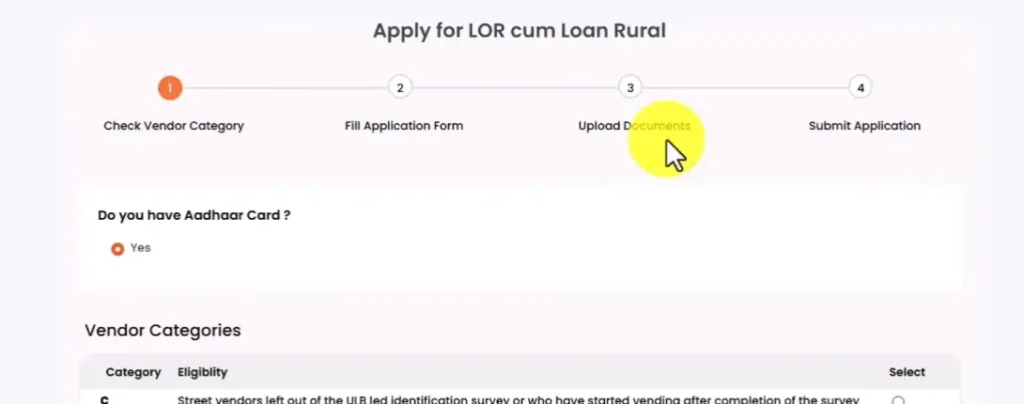

PM SVANidhi Yojana Online Apply कैसे करें – घर बैठे मोबाइल से?

अब क्योकि आपने अपने दस्तावेज तैयार कर लिए होगे तो अब सबसे आसान काम है अप्लाई करना। PM SVANidhi Yojana पूरी तरह ऑनलाइन है आप घर बैठे मोबाइल या कंप्यूटर से 10-15 मिनट में अप्लाई कर सकते हैं। कोई एजेंट या मिडलमैन की जरूरत नहीं। चलिए स्टेप-बाय-स्टेप देखते हैं:

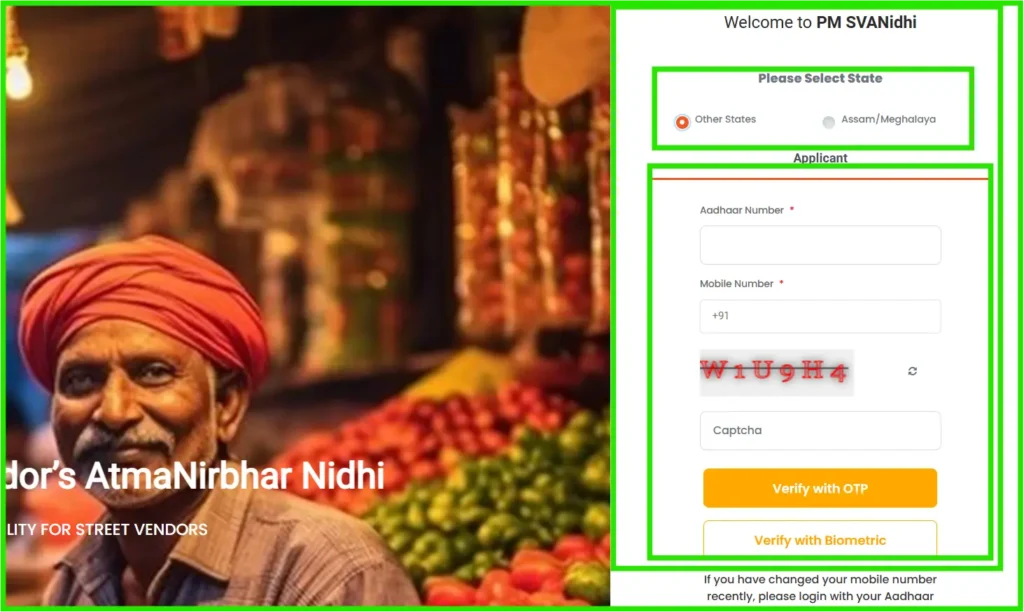

- Step 1: अपने मोबाइल/लैपटॉप/कंप्यूटर में ब्राउजर खोले उसमे टाइप करें https://pmsvanidhi.mohua.gov.in अधिकारिक पोर्टल या Google Play Store से “PM SVANidhi” ऐप डाउनलोड करें ऑफिशियल ऐप है, फ्री है। ऐप यूज करने पर ज्यादा आसान लगता है ये हिंदी में भी उपलब्ध है।

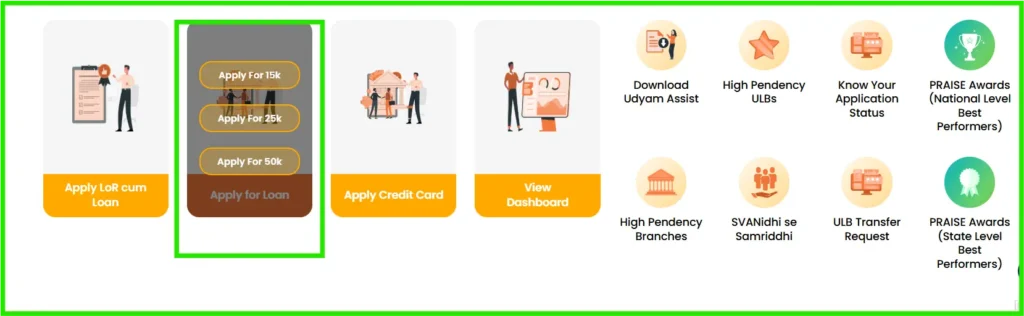

- Step 2: होमपेज पर “Apply for Loan” पर सेक्शन देखे यहाँ 15k, 25k, 50k अपने अनुसार किसी एक आप्शन पर क्लिक करें।

- Step 3: अपना राज्य चुने अगर आप असम/मेघालय से तो वो चुने अगर आप किसी और राज्य से है तब other states चुने।

- Step 4: फिर अपना आधार और मोबाइल नंबर डालें वही मोबाइल नंबर जो आपके आधार से लिंक है फिर कैप्चर कोड डाले वेरीफाई ओटीपी पर क्लिक करे आप वेरीफाई बायोमेटिक भी चुन सकते है लेकिन सीधा सबसे आसन मुझे OTP (one time password) वाला लगता है अब OTP डाले वेरीफाई पर क्लिक करे

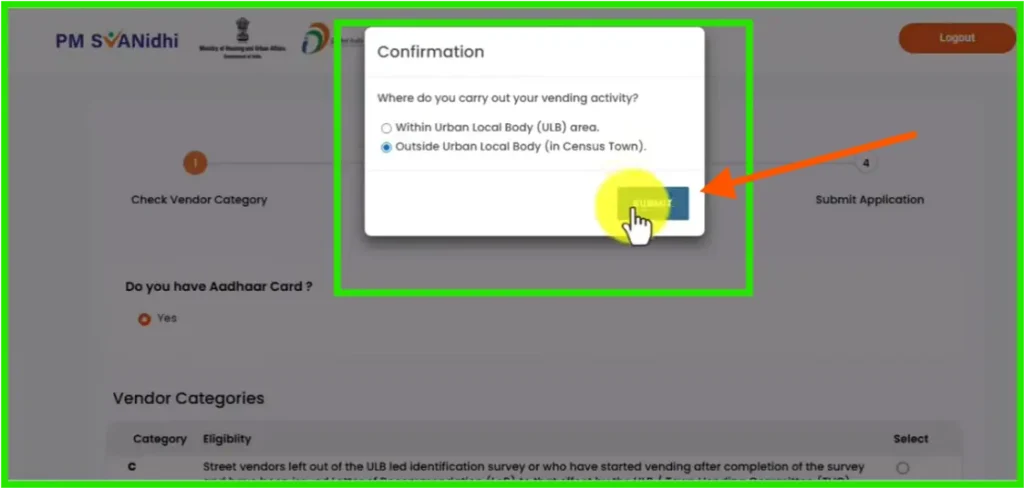

- Step 5: अब बहुत से लोग यहाँ गलती कर देते है इसमे 2 आप्शन है Urban और Outside Urban मतलब शहरी और ग्रामीण आप अपने अनुसार सही आप्शन चुनना है जैसे मैने Outside Urban (ग्रामीण) आप्शन का चुनाव किया है फिर सबमिट पर क्लिक करे

- Step 6: वेंडर टाइप चुनें C/D/E आप्शन में से अपने अनुसार चुना करे

- Step 7: यहाँ पर्सनल और वेंडर डिटेल्स भरें जिसमे आपको नाम, जन्मतिथि, लिंग, आधार नंबर से ऑटो फिल हो जाता है।

- Step 8: फिर अपना पूरा पता, शहर/नगर निगम का नाम, पिनकोड सब Aadhaar के अनुसार भरें।

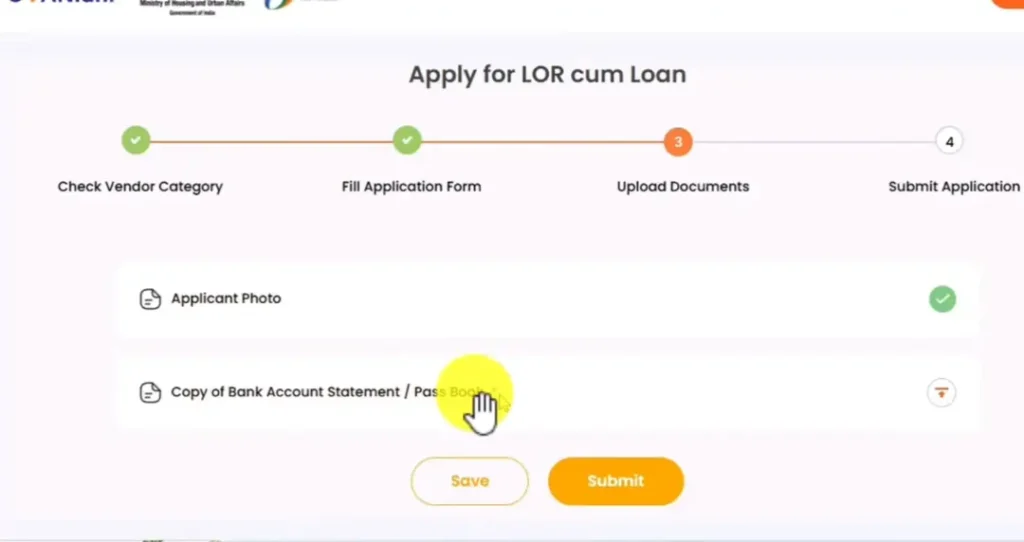

- Step 9: अब अपने जरुरी डाक्यूमेंट्स अपलोड करे जिसमे आधार कार्ड फ्रंट और बैक, Vendor Certificate या LoR स्कैन कॉपी, पासपोर्ट साइज फोटो, आपका वोटर कार्ड, फोटो, बैंक पासबुक आदि शामिल है

- Step 10: फाइल साइज छोटी रखें (1-2 MB से कम) – PDF या JPG में।

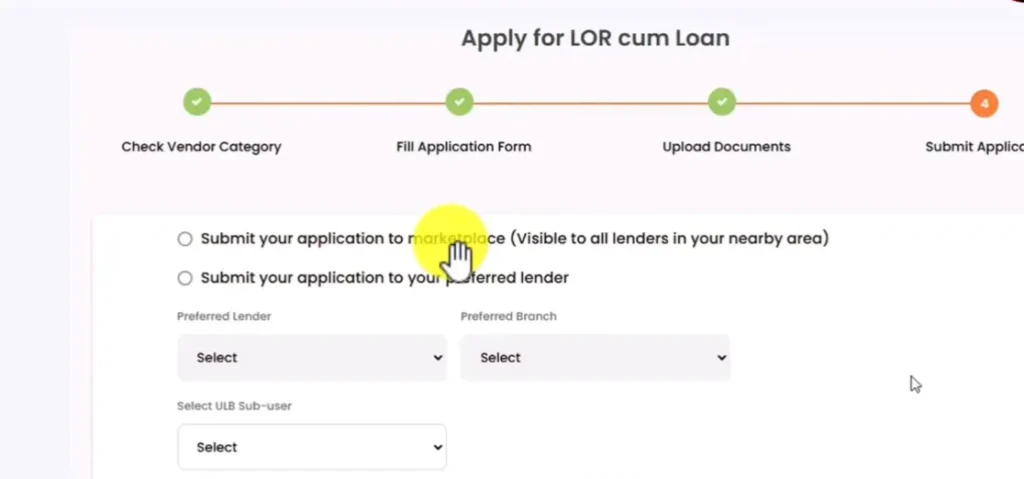

- Step 11: नजदीकी बैंक चुनें (SBI, PNB, Bank of Baroda, Canara Bank आदि) या Micro Finance Institution (MFI)।

- Step 12: Submit या जमा करें पर क्लिक करें।

- Step 13: स्क्रीन पर Application Reference Number आएगा इसे स्क्रीनशॉट लें या नोट कर लें। ये नंबर बहुत जरूरी है!

बैंक वेरिफिकेशन और अप्रूवल का इंतजार 7-10 वर्किंग दिनों में बैंक आपकी डिटेल्स चेक करेगा फील्ड वेरिफिकेशन हो सकता है ULB से कन्फर्मेशन लेगा साथ ही अप्रूवल होने पर SMS और ऐप में नोटिफिकेशन आएगा। लोन सीधे बैंक अकाउंट में ट्रांसफर हो जाएगा। RuPay कार्ड के लिए अलग से अप्लाई करना पड़ सकता है जब आप दूसरा लोन चुक देते है उसके बाद ही आप क्रेडिट कार्ड के लिए अप्लाई कर सकते है।

मैने यहाँ आपको 50,000 रूपये के लिए आवेदन करना बताया है तो यही प्रोसेस 15 हजार, 25 हजार में भी फॉलो होगा इसीलिए चाहे आप SVANidhi Yojana Online Apply 15k, 25k, 50k में से किसी के लिए भी करे रहे है तरीका एक जैसा है

Beneficiary Status कैसे Check करें? अप्लाई करने के बाद क्या करें

प्लाई कर दिया तो अब सबसे बड़ा सवाल – मेरा आवेदन कहाँ तक पहुंचा है? अप्रूवल हुआ या नहीं? लोन आया या नहीं? RuPay कार्ड के लिए eligible हूं या नहीं? ये सब जानने के लिए स्टेटस चेक करना बहुत जरूरी है। अच्छी बात ये है कि PM SVANidhi में स्टेटस चेक करना बहुत आसान है आप मोबाइल से घर बैठे बस 2 मिनट में चेक कर सकते है।

- सबसे पहले अपने मोबाइल ऐप खोले या ब्राउजर में ऑफिसियल वेबसाइट pmsvanidhi.mohua.gov.in सर्च करे

- होमपेज पर नीचे स्क्रॉल करें “Application Status” या “स्टेटस जानें” वाला ऑप्शन पर क्लिक करे।

- अपना Application No स्क्रीनशॉट में सेव किया होगा और मोबाइल नंबर डाले।

- OTP आएगा डालकर वेरिफाई करें फिर सर्च पर क्लिक करे आपकी एप्लीकेशन का स्टेटस आप देख पायेगे

पीएम स्वनिधि योजना स्टेटस देखने का सही तरीका?

जब आप OTP भर देगे तब स्क्रीन पर पूरी डिटेल आएगी इसमे Application Submitted, Under Verification, Approved, Loan Disbursed (लोन अकाउंट में आ गया), Rejected (कारण भी दिखेगा, जैसे Vendor Certificate mismatch) आदि में से कोई एक दिखाई देगे ऐसी आप सही स्टेटस पता कर सकते है

ऑफलाइन स्टेटस चेक कैसे करें?

आप हेल्पलाइन पर कॉल कर सकते है 1800-11-1979 टोल फ्री, सुबह 9 से शाम 6 बजे तक, सोमवार से शनिवार तक इनको आप अपना मोबाइल नंबर और Reference Number बताएं वे तुरंत स्टेटस बता देंगे। या आप नजदीकी ULB ऑफिस (नगर निगम/पालिका) या बैंक ब्रांच जाएँ वहाँ भी Reference Number से चेक करवा सकते हैं।

निष्कर्ष

तो दोस्तों आज हमने PM SVANidhi Yojana 2026 के बारे में विस्तार से बताया है जिसमे हमने आपको ₹15,000 से शुरू होकर ₹50,000 तक का लोन, 2030 तक बढ़ी समय सीमा, और सबसे नया ₹30,000 RuPay Credit Card का लॉन्च। आदि सब कवर किया है मुझे उम्मीद है हमारा ये पोस्ट आपके सभी सवालो के जवाब देता है और इसके बाद आपको कही और जाने की जरुरत नहीं होगी

फिर भी ऐसा हो सकता है की आपके कुछ सवाल हमसे छुट गए है इसीलिए हमने नीचे कुछ सवालो के सीधे जवाब दिया है फिर भी कोई समस्या आये तो आप मुझे कमेंट कर सकते है मैं आपकी पूरी मदद करुगा जानकारी महत्वपूर्ण लगी है तो अपने दोस्तों, परिवार, रिश्तेदार आदि के साथ शेयर जरुर करे ताकि वो भी सही जानकारी लेकर इस प्रधानमंत्री नरेंद्र मोदी स्वनिधि योजना का लाभ 2026 में उठा सके यहाँ तक आर्टिकल को पूरा पढने के लिए आपका धन्यवाद्

डिस्क्लेमर: यह जानकारी Ministry of Housing and Urban Affairs (MoHUA), PIB, pmsvanidhi.mohua.gov.in, और Union Cabinet notifications (मार्च 2026 तक) पर आधारित है। नियम समय-समय पर बदल सकते हैं। लेटेस्ट और सटीक जानकारी के लिए हमेशा ऑफिशियल पोर्टल या हेल्पलाइन से कन्फर्म करें। हम कोई वित्तीय सलाह नहीं दे रहे बल्कि सिर्फ जानकारी साझा कर रहे हैं।

ये भी पढ़े: PM Mudra Loan Yojana 2026: 50,000 से 20 लाख तक का Collateral-Free लोन कैसे लें?

FAQ

Q1. पीएम स्वनिधि लोन की लास्ट डेट क्या है?

Ans: योजना अब 31 मार्च 2030 तक बढ़ा दी गई है (Union Cabinet अगस्त 2025 में approve किया)। इसका मतलब है कि 2030 तक आप नए लोन ले सकते हैं पुराने चुकाकर अगला ले सकते हैं और RuPay Credit Card भी अप्लाई कर सकते हैं। कोई फिक्स्ड “लास्ट डेट” नहीं है जब तक योजना चल रही है अप्लाई कर सकते हैं।

Q2: पीएम स्वानिधि लोन की ब्याज दर क्या है ₹50,000 के लिए?

Ans: बैंक का सामान्य ब्याज लगता है आमतौर पर 10-12% सालाना हो सकता है, लेकिन सरकार 7% की इंटरेस्ट सब्सिडी DBT से सीधे अकाउंट में देती है। समय पर चुकाने पर असली ब्याज बहुत कम 3-5% तक रह जाता है। और 50,000 के तीसरा लोन पर भी यही नियम लागू है कोई एक्स्ट्रा चार्ज नहीं और सब्सिडी हर तिमाही मिलती है।

Q3. क्या पीएम स्वानिधि लोन बंद है?

Ans: नहीं, PM SVANidhi योजना बंद नहीं हुई है ये पूरी तरह सक्रिय और चल रही है। 2025 में इसे 31 मार्च 2030 तक बढ़ाया गया है। फरवरी 2026 तक 1.09 करोड़ से ज्यादा लोन डिस्बर्स हो चुके हैं और RuPay Credit Card भी जारी हो रहे हैं। अप्लाई अभी भी जारी है pmsvanidhi.mohua.gov.in पर जाकर कर सकते हैं।

Q4. पीएम स्वानिधि योजना के लिए आयु सीमा क्या है?

Ans: योजना में कोई फिक्स्ड ऊपरी आयु सीमा नहीं है। न्यूनतम उम्र 18 साल से ज्यादा होनी चाहिए साथ ही 65-70 साल तक के वेंडर्स भी आसानी से अप्लाई कर सकते हैं बशर्ते वे स्ट्रीट वेंडिंग कर रहे हों और अन्य शर्तें पूरी करें। कई बड़े उम्र के वेंडर्स ने भी इस योजना से लाभ उठाया है।

Q5. PM Svanidhi Loan कितने दिन में मिल जाता है?

Ans: PM SVANidhi लोन अप्लाई करने के बाद बैंक वेरिफिकेशन और ULB से कन्फर्मेशन में 7-30 दिन तक लग सकते हैं ऑफिशियल FAQ PDF डॉक्यूमेंट के अनुसार पूरी प्रक्रिया 30 दिनों तक हो सकती है अगर सब दस्तावेज सही हों। साथ ही ज्यादातर मामलों में 7-10 वर्किंग दिनों में अप्रूवल और डिस्बर्समेंट हो जाता है। स्टेटस चेक करने के लिए pmsvanidhi.mohua.gov.in पर Reference Number से देखें।